Mercato AM a 3,9 miliardi di dollari nel Q2 2025: cosa c’è dentro il numero e dove sta andando il settore

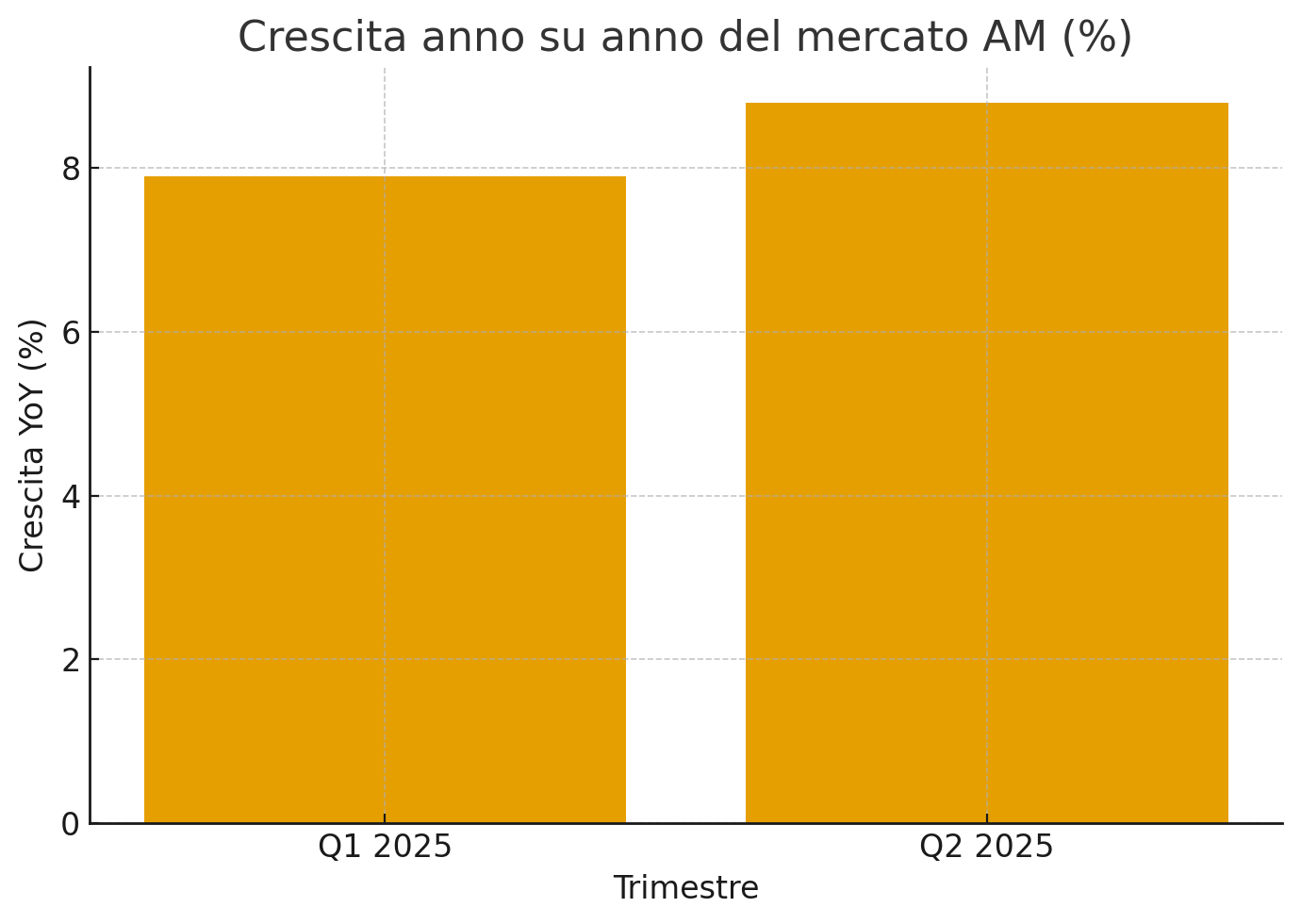

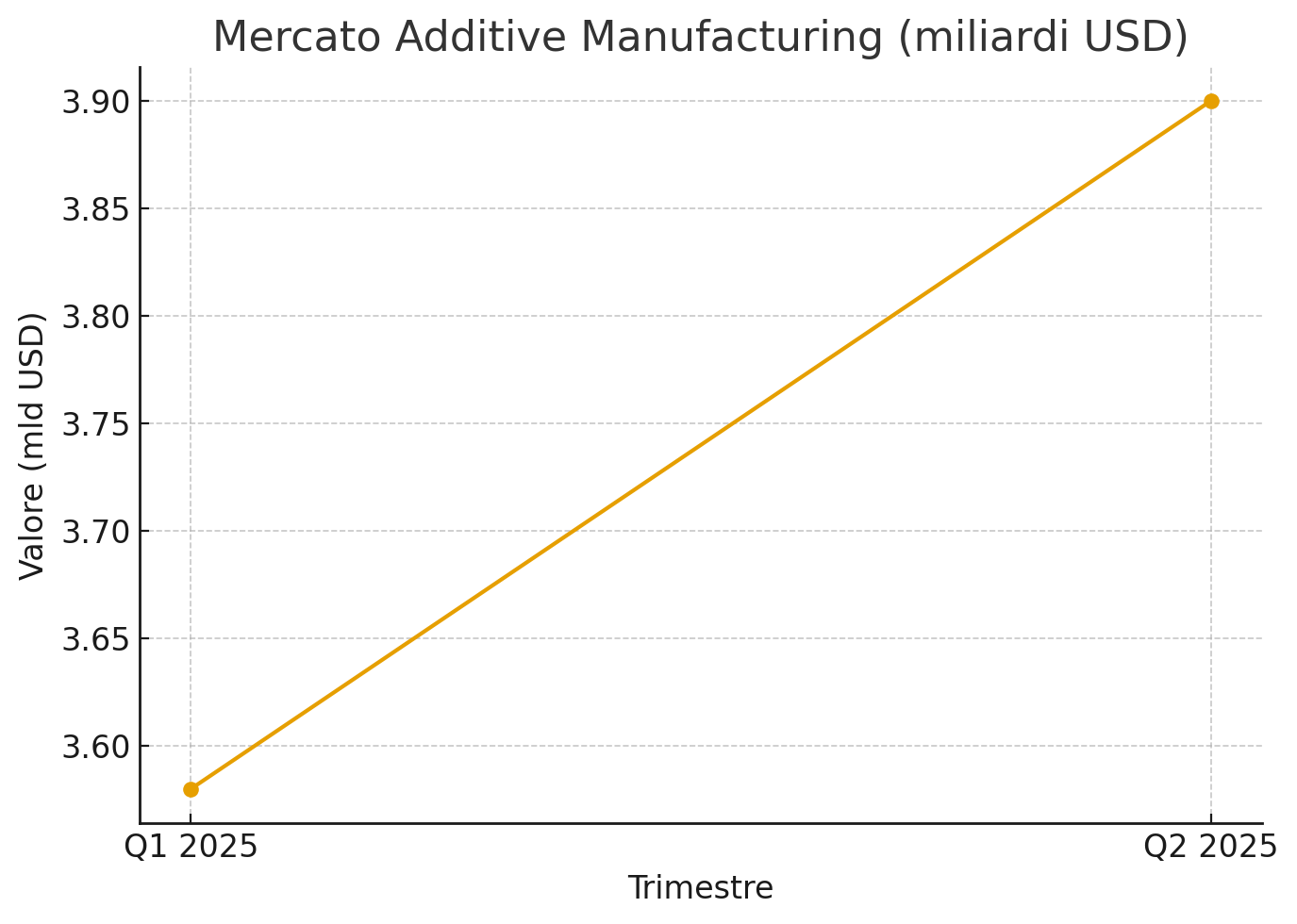

Nel secondo trimestre 2025 il mercato globale della stampa 3D ha raggiunto 3,9 miliardi di dollari, in crescita +8,8% anno su anno e in aumento rispetto ai 3,58 miliardi del primo trimestre. È la lettura più aggiornata di Additive Manufacturing Research (AM Research), articolata nei report “Q2 2025 3DP/AM Market Data and Forecast” e “Q2 2025 3DP/AM Market Insights”.

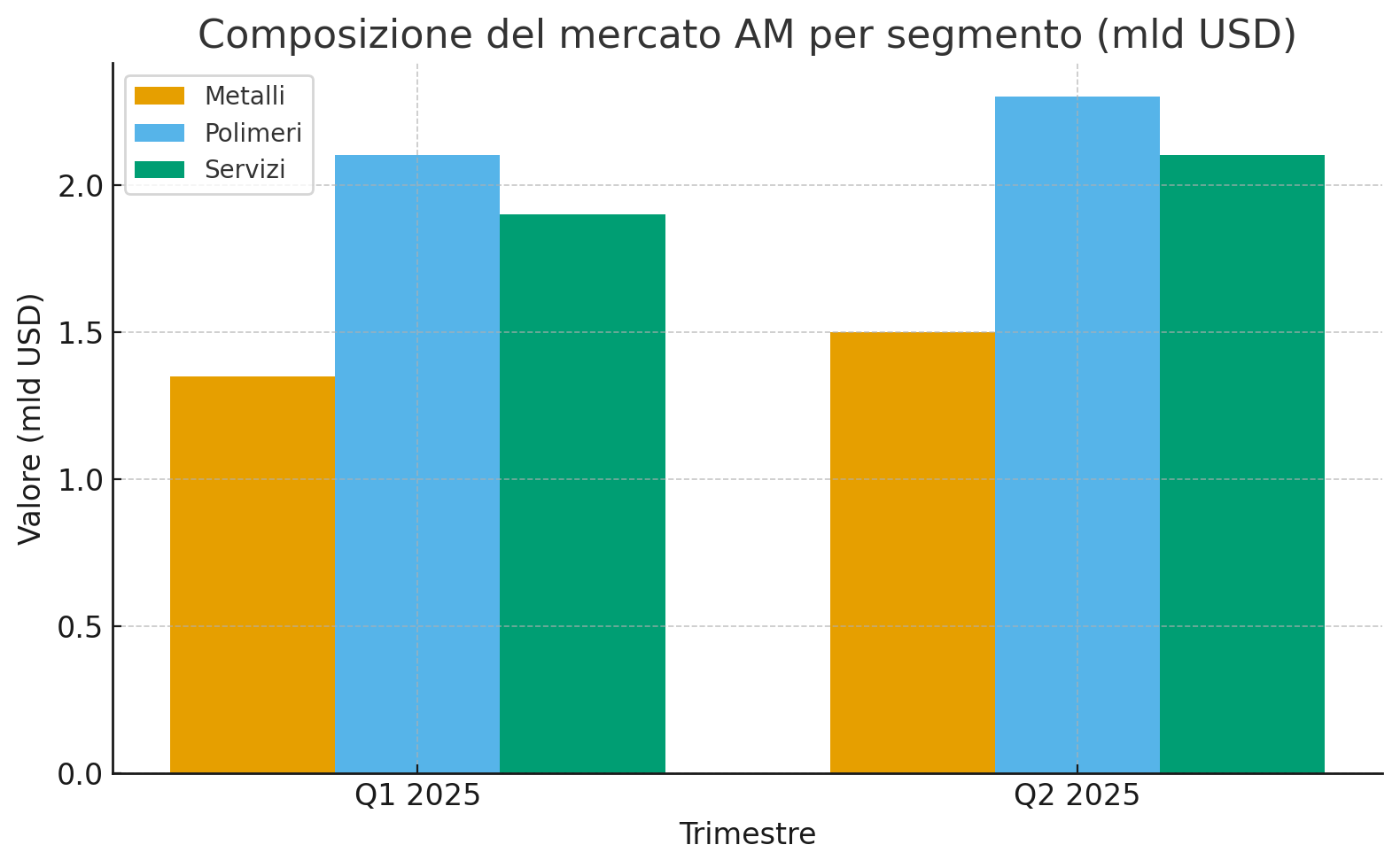

Come si compone il totale trimestrale

Nel Q2 2025 metalli = 1,5 mld $, polimeri = 2,3 mld $ e servizi AM = 2,1 mld $ (hardware + materiali + servizi, inclusa la ceramica nel perimetro). Il confronto sequenziale con Q1 2025 (3,58 mld $) conferma un’accelerazione misurabile.

Servizi in spinta e geografie

I servizi sono la componente più vivace del trimestre, sostenuti da commesse in energia e aerospazio/difesa; la crescita più marcata si osserva nei metalli e con un’intensità superiore in Cina rispetto ai mercati occidentali.

Polimeri: previsioni al rialzo

AM Research alza le previsioni sui polimeri: l’accessibilità di macchine a basso costo ma con qualità in aumento sta ampliando gli usi produttivi e allargando la base installata.

Binder Jetting metallo: fase di transizione

Il segmento sinter-based / metal binder jetting è in riassetto per via di acquisizioni, procedura fallimentare di Desktop Metal e vendita di asset: una scossa che influisce su aspettative tecnologiche e tempi di adozione. AM Research analizza scenari e implicazioni competitive. Research+1

Aziende e filiera sotto osservazione nei dataset AMR

Tra gli attori tracciati nei “Core Metals” e “Core Polymers” figurano, tra gli altri: 3D Systems, Stratasys, Nano Dimension (Markforged e Desktop Metal), Velo3D, Nikon SLM Solutions, EOS, Colibrium (GE Additive), TRUMPF, Farsoon, BLT, HBD, Eplus3D, Oerlikon, Optomec, BeAM, HP, Formlabs, Prodways, Renishaw, Carbon, Sodick, UltiMaker, Ursa Major, US Army, US Air Force, AFRL, Cobra/PUMA Golf, Phillips Corp, Pratt & Whitney, FormAlloy, XACT Metal.

Trend di fondo: dal Q1 al Q2 e segnali dal lato hardware

Il passaggio Q1→Q2 (da 3,58 a 3,9 mld $) avviene dopo un 2024 difficile lato spedizioni di stampanti (in particolare industrial e midrange), come documentato dai dati CONTEXT; nel 2025 la domanda si sta ridistribuendo con maggiore peso a servizi e materiali mentre l’hardware mostra segnali più selettivi per fascia/prestazioni.

Prospettive H2 2025 secondo AM Research

Secondo Scott Dunham (EVP, AM Research), i presupposti per un miglioramento del sentiment entro il prossimo anno stanno maturando; l’istituto valuta persino di rivedere al rialzo alcune previsioni di lungo periodo, con opportunità visibili in difesa, aerospazio, beni di consumo e segmenti industriali selezionati.