Crescita del mercato AM nel primo trimestre 2025

Nel periodo gennaio‑marzo 2025 il valore complessivo del settore della stampa 3D e manifattura additiva ha raggiunto 3,58 miliardi di dollari, segnando un incremento del 9 percento rispetto allo stesso intervallo dell’anno precedente. Questo dato emerge dal rapporto trimestrale di Additive Manufacturing Research (AM Research), con sede a New York, specializzata in analisi di mercato e previsioni settoriali. La crescita ha interessato sia il comparto delle polimeri sia quello dei metalli, spinto da un’adozione sempre più ampia in applicazioni specialistiche.

Segmentazione e dinamiche di sviluppo

La fetta maggiore dei ricavi proviene ancora dai materiali plastici e dalle relative macchine di estrusione FDM e stereolitografia, ma la quota di mercato delle tecnologie metalliche ha registrato un’accelerazione. Secondo i dati AM Research, i sistemi basati su polveri e fili metallici hanno visto un aumento delle installazioni grazie a investimenti in settori come quello aerospaziale, automobilistico e biomedicale. Aziende quali EOS, 3D Systems, HP, GE Additive e Desktop Metal hanno consolidato la propria posizione, rinnovando le gamme di macchine e ampliando le offerte di materiali con leghe ad alte prestazioni e nuovi acciai inossidabili.

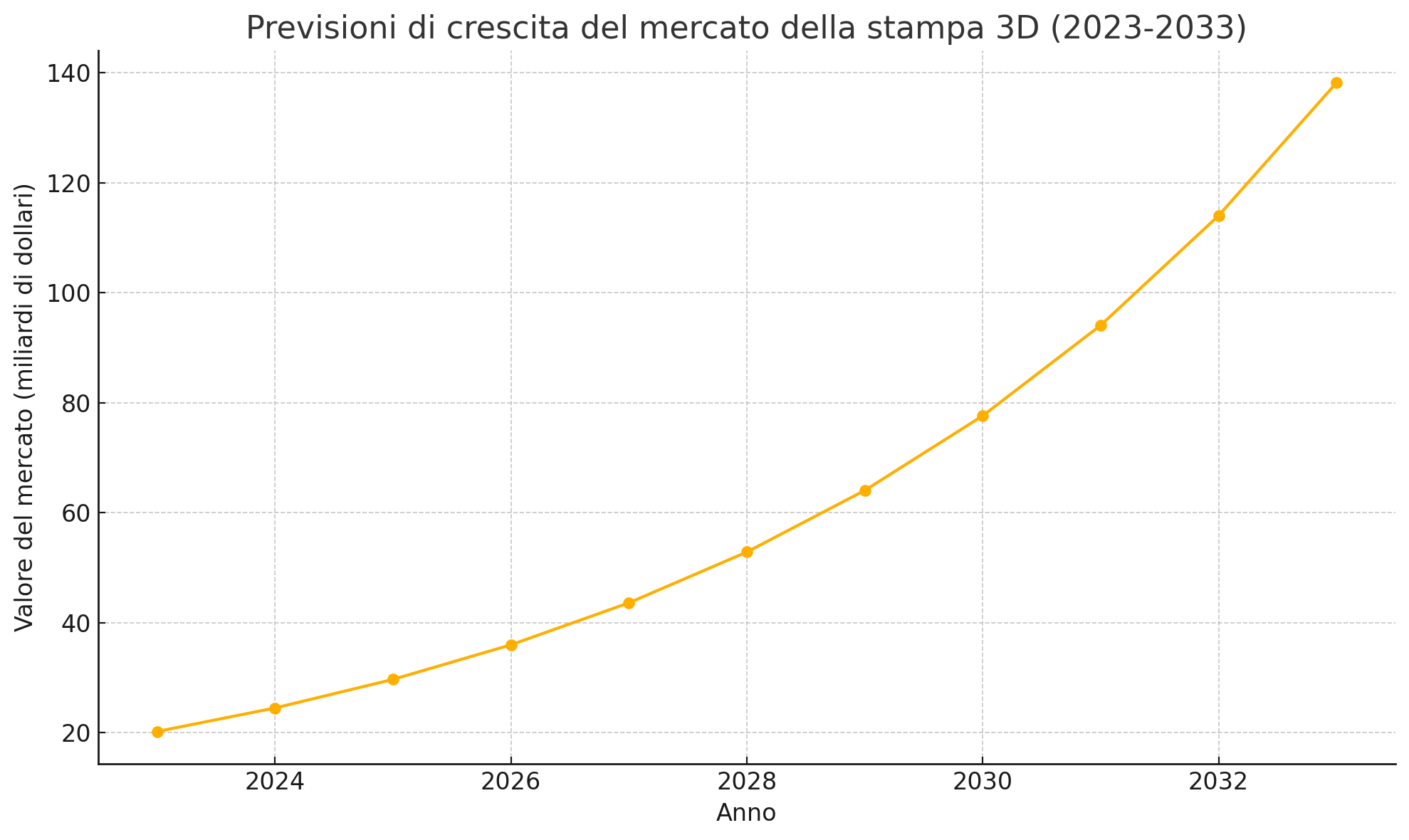

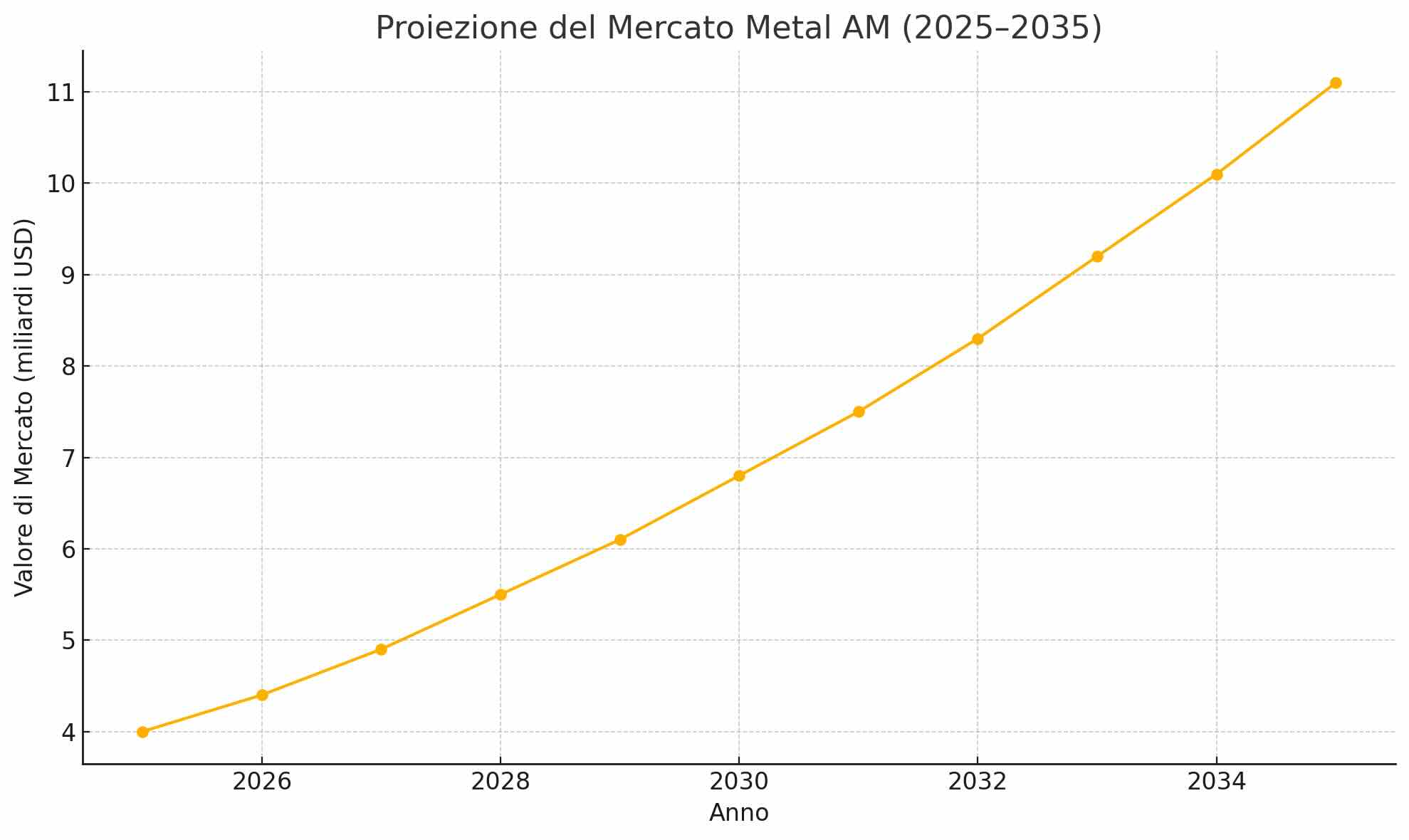

Aggiornamento delle previsioni per il mercato dei metalli

Nel rapporto Q1 2025 AM Research ha rivisto al rialzo le stime di crescita del segmento metallico per il triennio 2025‑2028. Fattori determinanti sono la standardizzazione dei processi in ambito difesa, con contratti governativi per produzione di ricambi in loco, e l’integrazione di sistemi ibridi additive‑subtractive nei grandi centri di lavoro CNC. L’orientamento verso soluzioni on‑demand e la necessità di ridurre i tempi di supply chain hanno favorito un aumento della spesa in hardware e materiali metallici, superando nei primi mesi dell’anno le attese formulate a inizio 2025.

Contesto geografico e applicazioni verticali

Il Nord America conserva il primato in termini di ricavi, seguito da Europa e Asia‑Pacifico. Negli Stati Uniti, il settore aerospaziale e quello difesa acquistano un peso crescente, con progetti di stampa 3D per componenti critici su Boeing, Lockheed Martin e nel programma U.S. Army xTech. In Europa, imprese tedesche come SLM Solutions e Prima Additive guidano l’adozione di binder jet e powder bed fusion, mentre in Cina cresce il ruolo di Farsoon e Shine Tech. L’Asia‑Pacifico beneficia di incentivi governativi per ammodernamento industriale nei mercati di Giappone, Corea del Sud e India.

Ruolo di AM Research e metodologie

AM Research, fondata da Scott Dunham e Lawrence Gasman, elabora trimestralmente dati su spedizioni di macchine, volumi di materiali e ricavi divisi per tecnologia, applicazione e regione. Il metodo utilizza fonti primarie presso vendor, interviste con gli utenti finali e un modello proprietario di forecasting. I report includono analisi dettagliate per ogni classe di macchina — da desktop a industriale — e offrono proiezioni fino al 2030, con scenari di adozione lenta o accelerata.

Tendenze emergenti e prospettive

Oltre alla crescita continua delle tecnologie a uso industriale, stanno prendendo piede soluzioni per la produzione decentralizzata: hub di stampa 3D distribuiti in siti produttivi, laboratori universitari e officine specializzate. Si rafforza l’interesse per la stampa di polimeri avanzati — da compositi caricati con fibre di carbonio a termoplastici biocompatibili — e per i processi multimateriale, capaci di unire in un singolo pezzo componenti elettrici o sensori integrati. L’integrazione con software di monitoraggio cloud, intelligenza artificiale per l’ottimizzazione dei parametri di stampa e robotica collaborativa suggerisce un panorama in evoluzione verso l’automazione integrata.