Il 2024 si chiude con un bilancio difficile per il settore della stampa 3D

Secondo i dati diffusi da CONTEXT, l’industria della manifattura additiva ha affrontato un periodo complesso nell’ultimo anno. I numeri relativi alla spedizione di stampanti 3D mostrano un calo generalizzato delle vendite in tutte le fasce di prezzo nel quarto trimestre del 2024, confermando una tendenza negativa che ha attraversato l’intero settore.

Contrazione delle vendite in tutte le categorie

Le stampanti di fascia industriale, ovvero quelle con un prezzo superiore ai 100.000 dollari, hanno subito una flessione del 6% nel quarto trimestre, mentre quelle entry-level, sotto i 2.500 dollari, hanno registrato un calo del 10% nello stesso periodo. Si tratta di un’inversione significativa per quest’ultima categoria, che aveva goduto di una crescita molto sostenuta nei periodi precedenti.

Fattori macroeconomici e mutamenti nel mercato

L’analisi di CONTEXT collega questa fase di difficoltà a un insieme di fattori economici e strutturali: l’inflazione elevata, tassi d’interesse alti, processi di ristrutturazione aziendale con tagli al personale, attività di fusioni e acquisizioni, e tensioni commerciali legate ai dazi doganali. Questi elementi hanno inciso sulla propensione all’acquisto e sulla capacità di investimento, tanto delle imprese quanto degli utenti finali.

Tuttavia, si intravedono segnali che potrebbero modificare lo scenario nel medio periodo. Le iniziative per il ritorno delle produzioni in patria (onshoring) e un’eventuale riduzione dei tassi d’interesse potrebbero stimolare una nuova fase di espansione del settore.

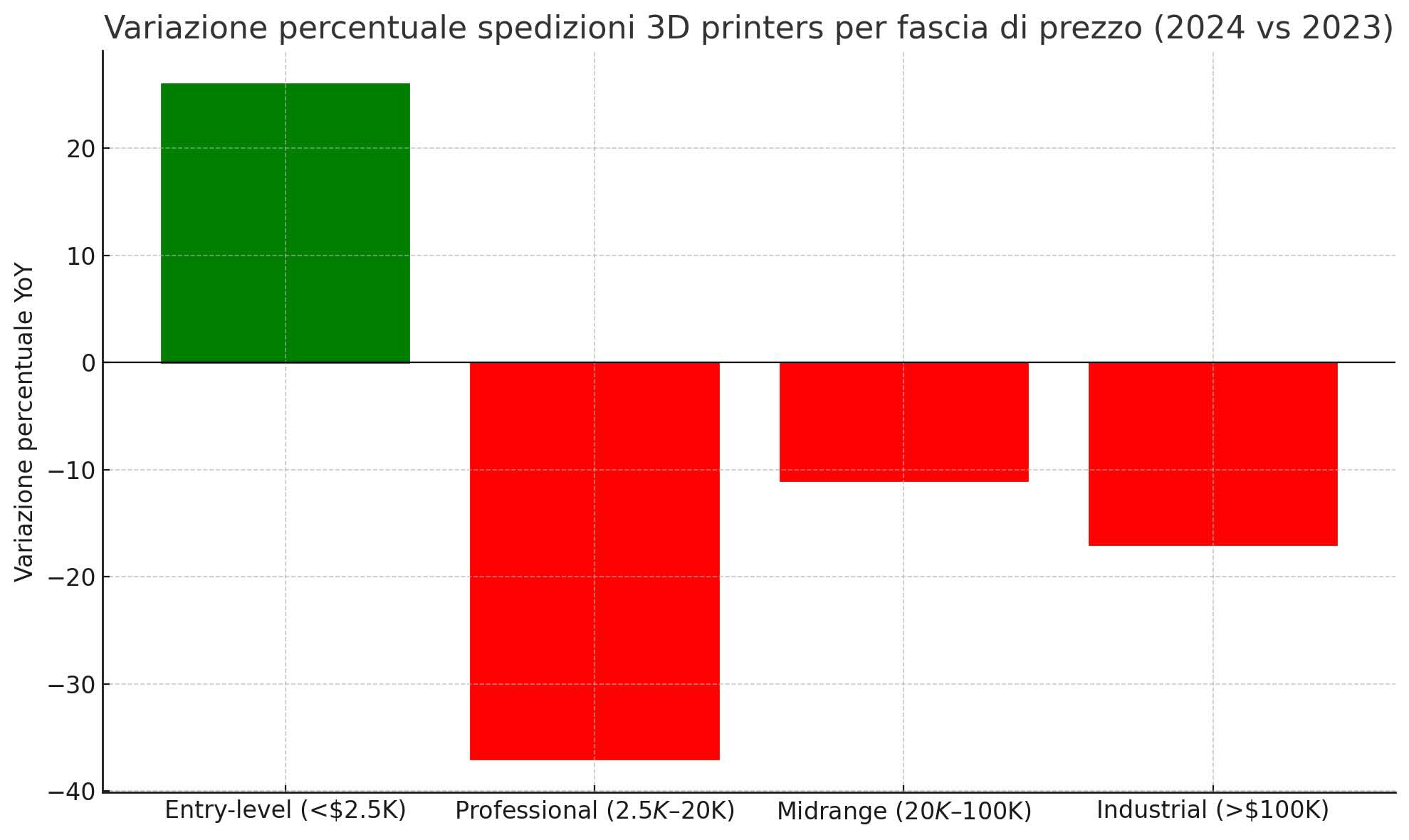

Andamento dell’intero anno: solo l’entry-level chiude in positivo

Guardando all’intero 2024, solo la fascia più bassa del mercato ha visto un aumento delle spedizioni, con una crescita del 26% rispetto all’anno precedente. Marchi come Bambu Lab e Creality hanno contribuito in modo decisivo a questo risultato.

Le altre fasce di prezzo hanno registrato dati negativi:

-

Le stampanti professionali (tra 2.500 e 20.000 dollari) hanno subito un calo del 15%.

-

Le stampanti di fascia media (tra 20.000 e 100.000 dollari) sono diminuite dell’11%.

-

Le macchine industriali hanno chiuso l’anno con una contrazione del 17%.

Situazione delle stampanti industriali

Tra le tecnologie industriali, i sistemi basati su fotopolimerizzazione hanno registrato un aumento annuo del 23%. In Cina, la spedizione di sistemi polimerici è cresciuta del 53% rispetto allo stesso periodo dell’anno precedente, grazie in particolare all’operato di UnionTech. Al contrario, in Nord America le spedizioni sono diminuite del 14%.

Tutti i principali segmenti delle macchine polimeriche industriali hanno chiuso l’anno in calo:

-

Fotopolimerizzazione: −30%

-

Fusione a letto di polvere (PBF): −6%

-

Estrusione di materiale: −16%

-

Material jetting: −10%

Nel campo della stampa 3D metallica industriale, i cinque maggiori produttori sono risultati tutti cinesi, con Bright Laser Technologies che ha registrato le migliori performance nel quarto trimestre. Tuttavia, il calo delle spedizioni ha interessato sia i produttori cinesi (−20%) che quelli occidentali (−22%) per quanto riguarda i sistemi PBF.

Una delle poche eccezioni è rappresentata dai sistemi DED (Direct Energy Deposition), che hanno visto un incremento delle unità spedite pari al 15%, grazie soprattutto a Meltio. Anche se i sistemi PBF hanno rappresentato il 71% delle stampanti metalliche industriali spedite nel quarto trimestre, il volume è diminuito del 20% rispetto all’anno precedente.

Dal punto di vista dei ricavi, i produttori occidentali hanno ottenuto risultati migliori, con Nikon SLM Solutions in testa alla classifica globale per fatturato nella categoria delle stampanti metalliche industriali PBF. Solo pochi produttori hanno registrato una crescita nelle spedizioni rispetto al 2023: Meltio, ZRapid Tech, Eplus3D e, in misura marginale, TRUMPF.

L’interesse per sistemi di grande formato con più laser si è riflesso in un incremento dei ricavi: +29% per Nikon SLM Solutions e +40% per Eplus3D.

Fascia media: vendite in calo ma alcune nicchie in crescita

Le stampanti di fascia media hanno subito un calo complessivo del 18% nel quarto trimestre. Tuttavia, una particolare tecnologia ha mostrato segnali di crescita: il material jetting, con un aumento delle vendite del 25%. In questo contesto, la soluzione a base di cera di Flashforge, orientata al settore della gioielleria, ha raddoppiato i volumi su base annua, portando questa tecnologia ai vertici per vendite.

Solo due produttori nella top 10 hanno incrementato le spedizioni rispetto all’anno precedente: Flashforge (+123%) e ZRapid Tech (+11%). Anche in questa fascia, la Cina si è confermata il mercato principale.

Sistemi professionali: forte pressione dai modelli economici

Le stampanti professionali hanno chiuso il 2024 con un calo delle spedizioni pari al 37% rispetto all’anno precedente. La riduzione ha interessato in modo particolare il quarto trimestre, con una flessione dell’11% rispetto allo stesso periodo del 2023.

Le macchine basate su estrusione hanno subito un calo marcato (−40%), mentre i sistemi a fotopolimerizzazione, spinti dalla diffusione dei processi MSLA, hanno mostrato una crescita del 18%. A fine anno, il mercato risultava suddiviso tra il 67% di sistemi fotopolimerici e il 33% di sistemi a estrusione. Da segnalare la performance di Formlabs, che ha aumentato le spedizioni del 29% rispetto al 2023.

Entry-level: crescita nella prima parte dell’anno, rallentamento nel finale

Il segmento delle stampanti entry-level ha chiuso l’anno con un incremento del 26% rispetto al 2023, anche se nel quarto trimestre le vendite sono scese del 10% rispetto allo stesso periodo dell’anno precedente.

Creality ha mantenuto la leadership nel segmento, pur con un calo del 25%, grazie a una quota di mercato del 40%. Bambu Lab ha consolidato la seconda posizione, con il 20% del mercato e una crescita del 76% nel trimestre. Anche Flashforge ha aumentato le spedizioni del 77%.

Il 96% delle stampanti entry-level vendute nel 2024 proveniva da aziende cinesi. Alcuni produttori di minori dimensioni hanno tentato di trasferire la produzione negli Stati Uniti – principale mercato di sbocco per questa fascia – in previsione di nuove tariffe, ma i costi legati a questi spostamenti non sono risultati sostenibili nel corso dell’anno.