SmarTech Publishing , società di analisi leader del settore specializzata in mercati di produzione additiva, ha pubblicato la sua revisione del mercato della produzione additiva di fine anno in un rapporto intitolato Prospettive di mercato additivo per la produzione 2019 e Riepilogo delle opportunità. Il rapporto offre una sintesi e una previsione del settore manifatturiero additivo totale per il 2018 fino al 2027. Per la prima volta, il rapporto è impacchettato con un database completo di dati chiave di dimensionamento e previsione del mercato, che traccia l’intera catena del valore di produzione additiva incluso hardware, software , materiali e servizi di produzione di parti fino al 2018 offrendo allo stesso tempo approfondimenti sul futuro.

L’analisi del report fornisce dati di mercato segmentati e approfondimenti per i segmenti di produzione di additivi polimerici e metallici, evidenziando le attività più influenti nei principali settori manifatturieri additivi come aerospaziale, sanità, automotive e servizi, nonché aree emergenti come il consumatore beni, energia e industriale.

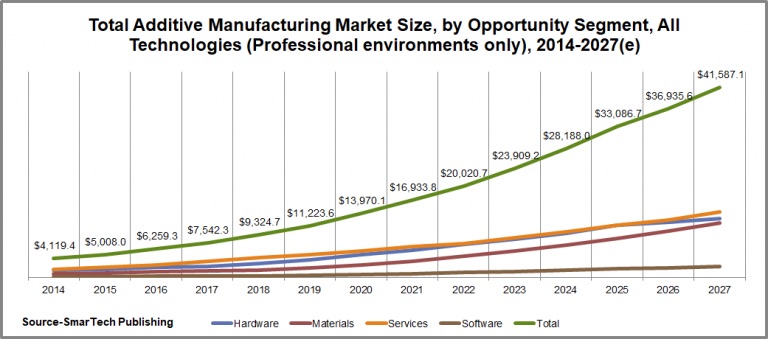

Il report è stato progettato per essere una risorsa per le aziende che desiderano monitorare i progressi nella produzione additiva lungo la catena del valore e che desiderano anche dati di mercato approfonditi per quantificare la crescita e le metriche chiave nel settore come, ad esempio, le installazioni hardware mediante la tecnologia di stampa e il mercato, le spedizioni di materiale per tipo di materiale o il valore della produzione di parti in outsourcing per settore. Un database di accompagnamento include diverse tabelle di dati che offrono dati di mercato che riassumono i fattori chiave e le tendenze del settore e forniscono consigli sulle aspettative per il 2019 e oltre.

Un esempio di ciò che puoi leggere nel rapporto include l’osservazione che il mercato della produzione additiva ha riacquistato l’elemento di una crescita equilibrata. Tutti i segmenti sembrano ora crescere e progredire in modo simile, con obiettivi e soluzioni condivisi tra i segmenti. Ad esempio, aziende come 3D Systems e Stratasys stanno vedendo risultati di crescita più consistenti e positivi nonostante un panorama competitivo molto più complesso. I successi di queste due società hanno contribuito a contribuire al segmento di produzione di additivi polimerici con una crescita stimata di circa $ 5,5 miliardi.

Il rapporto descrive inoltre le due tendenze trainanti su cui è stato previsto il successo del mercato nel 2018. Il primo è l’effetto di una rapida importanza strategica attribuita alla produzione additiva da parte di grandi multinazionali, dalle comunità chimiche e materiali globali agli sviluppatori di macchine utensili tradizionali e laser industriali. Il secondo è lo sforzo continuo dell’industria per focalizzare le strategie sulle applicazioni, in particolare quelle che forniscono una crescita complementare anziché competitiva con i processi di produzione e le macchine utensili esistenti.

Gli impegni e le mosse di mercato più influenti discussi nello studio includono:

L’ utilizzo della propria tecnologia da parte di HP per la stampa 3D di grandi quantità di parti per le proprie stampanti

L’ introduzione di Velo3D della sua tecnologia proprietaria di fusione laser a letto

Il rilascio del sistema di fusione del fascio di elettroni ad alta temperatura Arcam Spectra-H

Strategia di prezzo dei materiali favorevole alla produzione di carbonio