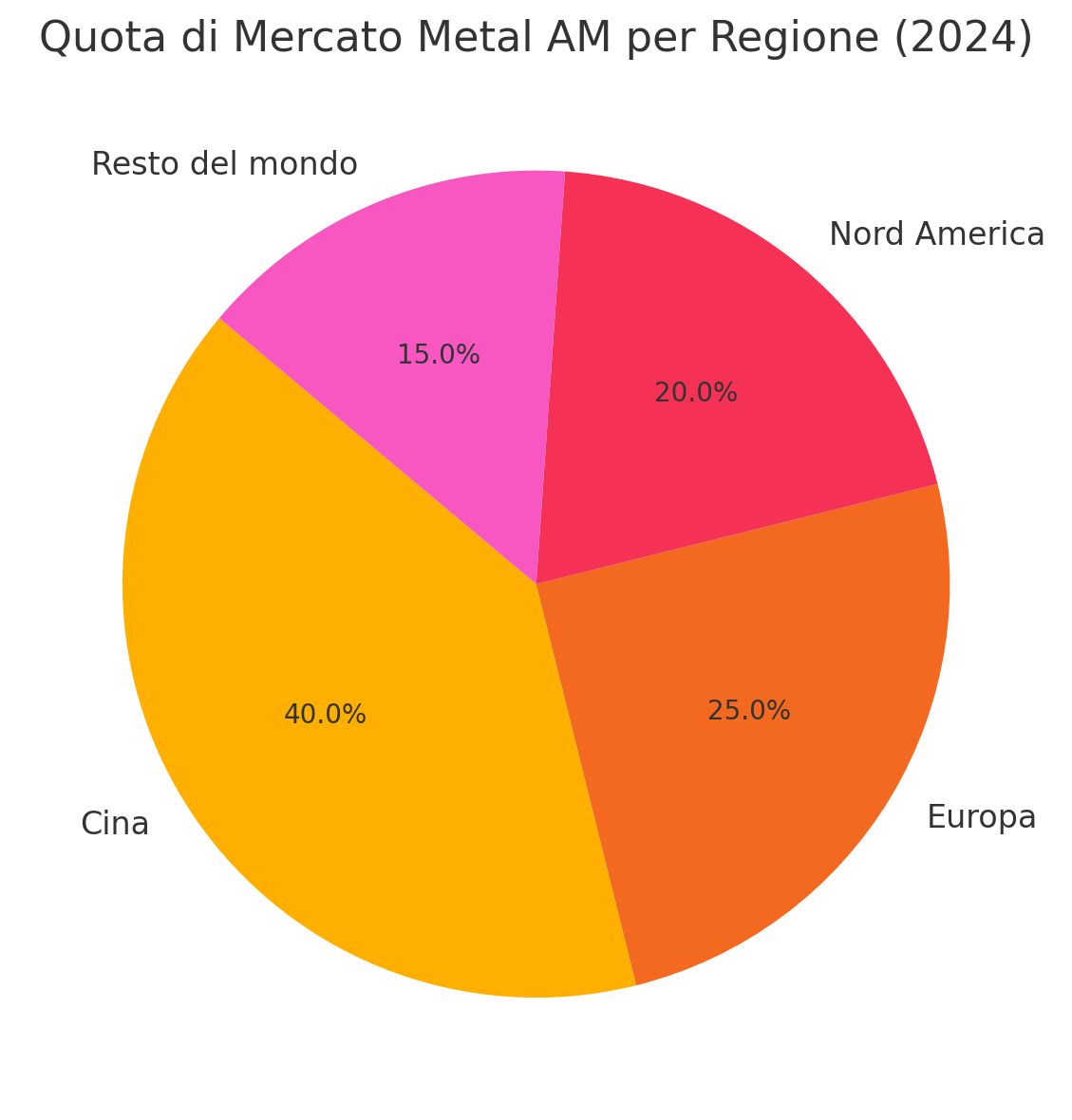

Applicazioni AM a 110 miliardi di dollari nel 2034: il nuovo scenario di mercato

Il nuovo report di Additive Manufacturing Research, intitolato “AM Applications Analysis: Parts Produced 2025-2034”, aggiorna in modo significativo le previsioni sul valore delle applicazioni della produzione additiva su scala globale. Secondo lo studio, il valore complessivo delle parti realizzate con tecnologie di additive manufacturing – tra metallo e polimero – potrebbe raggiungere 110 miliardi di dollari entro il 2034, contro un impatto stimato di 24,5 miliardi nel 2025. Il report combina analisi testuale e grafica con database dettagliati in Excel che coprono volumi produttivi storici e previsionali, insieme ai valori di mercato associati per ciascuna categoria di parte. Questa analisi è costruita su oltre dodici anni di dati di mercato e si propone come riferimento chiave per produttori industriali, fornitori di tecnologie AM, investitori e operatori della filiera.

Un mercato delle applicazioni in forte espansione

Il cuore del lavoro di AM Research non è il fatturato di macchine o materiali, ma il valore delle applicazioni: prototipi, utensili, attrezzature e componenti finali prodotti con stampa 3D. Lo studio mostra che l’adozione della produzione additiva sta consolidandosi lungo tutta la catena del valore, con una crescita sia in volumi sia nel peso economico delle parti che entrano effettivamente in servizio. Nel breve-medio periodo, le applicazioni dovrebbero raggiungere 24,5 miliardi di dollari entro il 2025, per poi accelerare lungo l’arco temporale 2025‑2034 fino a un potenziale di 110 miliardi di dollari. Questo salto riflette non solo l’aumento dei pezzi prodotti, ma anche lo spostamento verso componenti a maggior valore aggiunto, spesso critici per le prestazioni del sistema in cui vengono integrati.

Struttura del report: metallo, polimeri e otto settori chiave

Il report “AM Applications Analysis: Parts Produced 2025-2034” è organizzato attorno a due grandi macro-insiemi: parti metalliche e parti polimeriche, ciascuno con un proprio file dati dedicato. Per entrambe le famiglie, AM Research propone serie storiche e previsioni di volumi e valori per tre tipologie applicative: prototipi, attrezzature e utensili e parti per uso finale. Le analisi coprono otto settori considerati strategici: aerospazio, automotive, energia, medicale e dispositivi sanitari, difesa, beni di consumo, industria manifatturiera generale e altri segmenti emergenti. All’interno di ogni settore, le parti sono ulteriormente suddivise in decine di categorie: per esempio, componenti di motori aeronautici e di elicotteri, elementi per reattori nucleari, alloggiamenti elettronici, ingranaggi e componenti per dispositivi medicali.

Dalla prototipazione alla produzione in serie

Una delle tendenze più evidenti che emergono dal lavoro di AM Research è lo spostamento del baricentro da prototipi e piccole serie verso la produzione in volumi significativi di parti finali. Nei primi anni della produzione additiva industriale, il valore principale era concentrato nella fase di prototipazione e validazione – design iteration rapide, mock-up funzionali, prove di assemblaggio – mentre oggi sempre più aziende sfruttano le tecnologie AM per produrre componenti destinati direttamente all’uso sul campo. Gli stabilimenti che utilizzano stampa 3D producono ormai milioni di parti ogni anno, includendo alloggiamenti elettronici, ingranaggi, componenti di dispositivi medicali e vari elementi per attrezzature industriali. Questo passaggio richiede non solo macchine e materiali più affidabili, ma anche un’evoluzione dei processi di qualifica, della metrologia e delle catene di fornitura, temi affrontati da un numero crescente di studi tecnici e report di settore.

Ruolo dei leader industriali e casi d’uso avanzati

Tra i driver principali della crescita delle applicazioni AM emerge il ruolo di grandi player come SpaceX, Tesla e GE Aerospace, che stanno integrando la produzione additiva in programmi reali, dalla propulsione spaziale ai componenti automotive ad alte prestazioni. L’uso di tecnologie come il laser powder bed fusion per componenti metallici critici, affiancato a polimeri avanzati per parti leggere e complesse, favorisce la creazione di geometrie difficilmente ottenibili con metodi tradizionali e consente strategie di consolidamento di parti e riduzione del peso. Nel comparto aerospaziale, per esempio, si stanno diffondendo componenti strutturali e di motori progettati direttamente per AM, con benefici su efficienza, riduzione degli assemblaggi e performance in esercizio. Nel medicale, la combinazione di design personalizzato e materiali biocompatibili abilita protesi, impianti e strumenti chirurgici su misura, mentre nell’energia emergono applicazioni per componenti destinati ad ambienti severi, come segmenti di reattori o elementi di turbomacchine.

Metallo e polimeri: complementarità e traiettorie di crescita

Il report sottolinea la complementarità tra le applicazioni basate su materiali metallici e quelle basate su polimeri, entrambe destinate a crescere ma con dinamiche differenti. I metalli sono trainati principalmente da aerospazio, difesa, energia e medicale, dove la combinazione di prestazioni meccaniche, resistenza alle alte temperature e possibilità di consolidare componenti complessi giustifica investimenti in tecnologie come laser powder bed fusion, binder jetting metallico e directed energy deposition. I polimeri, d’altro canto, si espandono rapidamente in settori come automotive, elettronica di consumo, healthcare e manufacturing, grazie a costi unitari più bassi, maggiore velocità di produzione e alla maturità di processi come il powder bed per polimeri e il material extrusion ad alta produttività. Le proiezioni indicano che entrambe le famiglie contribuiranno in modo significativo al raggiungimento dei 110 miliardi, ma con un peso crescente delle parti finali polimeriche per applicazioni di larga diffusione e delle parti metalliche per segmenti ad alto valore.

Implicazioni per la filiera e per gli investitori

Per aziende e investitori, le evidenze di AM Research suggeriscono che il principale campo di competizione nel prossimo decennio non sarà solo la vendita di macchinari, bensì la capacità di intercettare e sviluppare applicazioni redditizie. La crescita delle applicazioni in ambito AM implica una maggiore attenzione a temi come integrazione con i processi tradizionali, sviluppo di materiali e post‑processi ottimizzati, certificazioni, digital thread e gestione dei dati di processo. In questa prospettiva, il valore strategico risiede nella combinazione di competenze applicative, know‑how di progettazione per AM e infrastrutture produttive scalabili, elementi che determinano la capacità di trasformare il potenziale tecnologico in impatto economico concreto. La previsione di un mercato applicativo da 110 miliardi di dollari entro il 2034 fornisce una cornice quantitativa per pianificare investimenti in nuove linee produttive, partnership e programmi di sviluppo prodotto basati sulla produzione additiva.