Tendenze del mercato delle stampanti 3D

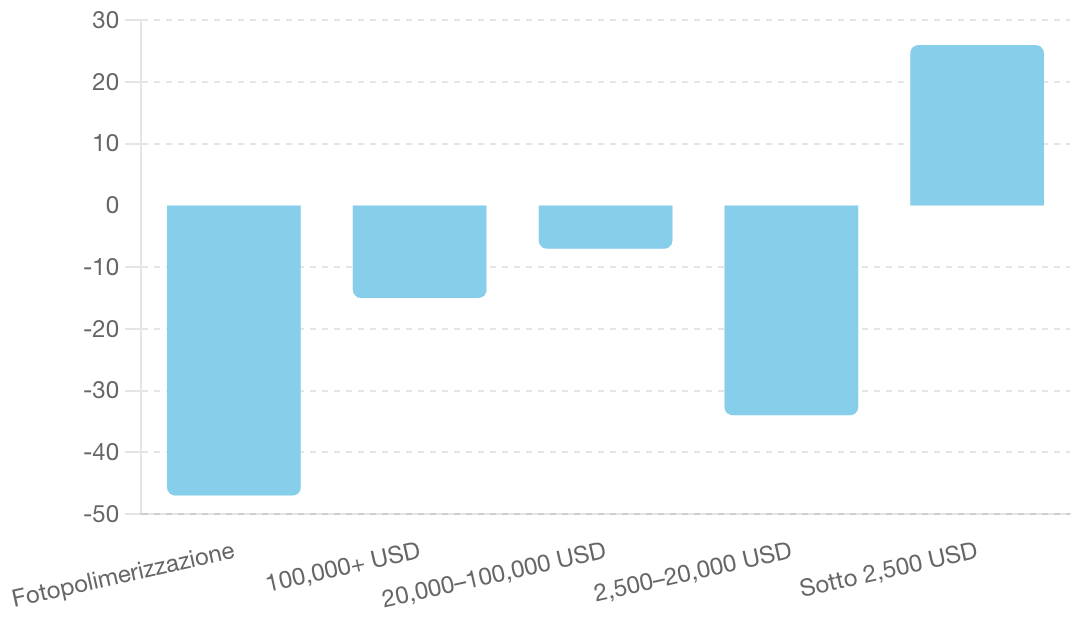

Secondo il recente rapporto di CONTEXT, le spedizioni di stampanti 3D metalliche industriali in Cina hanno continuato a crescere nel primo trimestre del 2024, mentre i sistemi polimerici industriali hanno registrato difficoltà a livello globale. La società di analisi ha segnalato cali in diverse categorie di macchine nel settore della manifattura additiva. Le spedizioni di stampanti 3D a fotopolimerizzazione in vasca hanno subito una diminuzione del 47%, contribuendo a un calo complessivo del 15% anno su anno per le macchine con un prezzo superiore ai 100.000 USD. Anche le macchine nella fascia di prezzo intermedia di 20.000–100.000 USD sono scese del 7%. La categoria professionale, con prezzi tra 2.500 e 20.000 USD, ha registrato il calo maggiore del 34%, mentre le stampanti di livello base sotto i 2.500 USD hanno visto un aumento delle spedizioni del 26% rispetto all’anno precedente.

Chris Connery, vicepresidente globale di CONTEXT, ha commentato: “Gli umori regionali erano divisi tra i fornitori cinesi, in particolare quelli coinvolti nella fusione a letto di polvere metallica, che erano soddisfatti della forte domanda domestica, mentre i fornitori occidentali hanno segnalato sfide continue legate alla bassa spesa in conto capitale a causa dei tassi di interesse elevati e dell’inflazione persistente”. Tuttavia, negli Stati Uniti e in Europa, molti fornitori hanno riportato una forte domanda dai mercati della difesa.

Prestazioni dei sistemi polimerici e metallici

Nove aziende su dieci nel settore dei polimeri hanno registrato una riduzione delle spedizioni rispetto all’anno precedente, con i sistemi a fotopolimerizzazione in vasca che hanno visto il calo più significativo a causa della debole domanda nei mercati dentali, colpendo leader di categoria come UnionTech e 3D Systems.

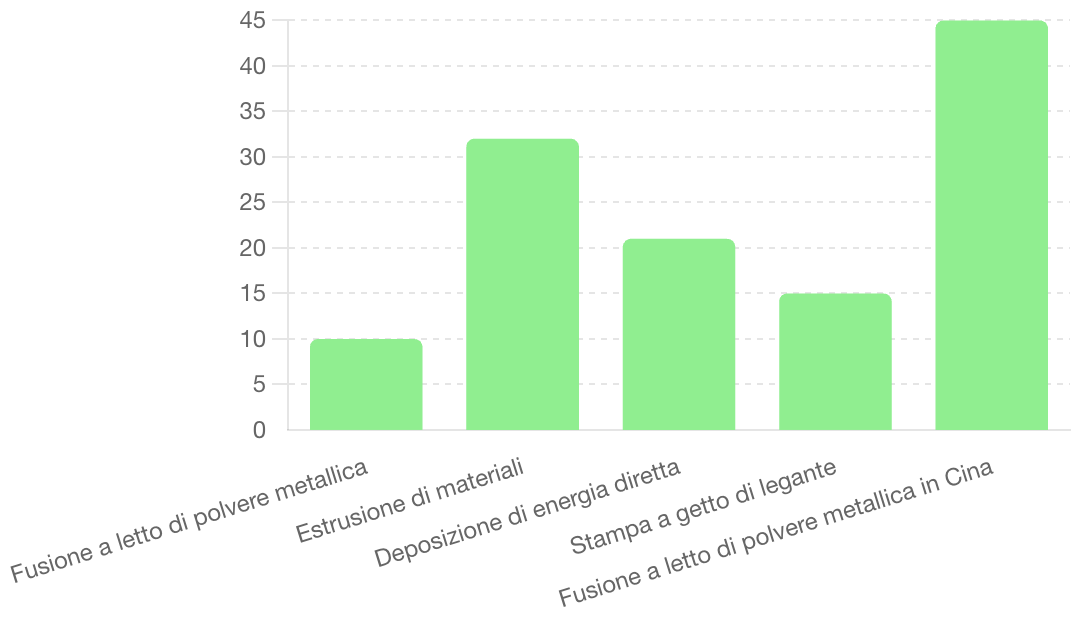

Le spedizioni di stampanti metalliche in questa classe sono invece aumentate globalmente del 10%. I sistemi a fusione a letto di polvere metallica hanno rappresentato il 74% delle spedizioni, con un aumento del 7% rispetto all’anno precedente. Anche le spedizioni di estrusione di materiali sono aumentate del 32%, seguite dalla deposizione di energia diretta al 21% e dalla stampa a getto di legante al 15%. La domanda dalla Cina è stata particolarmente forte, con un aumento delle spedizioni del 45% dai fornitori cinesi nel periodo considerato. Tra i principali fornitori, quattro su cinque erano cinesi: Eplus3D, BLT, ZRapid Tech e Farsoon, mentre Nikon SLM Solutions è stata riconosciuta come leader nei sistemi a grande formato e multi-laser. In termini di ricavi, Nikon SLM Solutions ed EOS hanno dominato il mercato dei sistemi a fusione a letto di polvere metallica.

Dinamiche del mercato e prospettive future

Il calo delle spedizioni di fascia media è stato attribuito a una diminuzione del 14% anno su anno nelle spedizioni di stampanti a fusione a letto di polvere polimerica. Le spedizioni dai fornitori occidentali sono diminuite del 9% nel primo trimestre del 2024, mentre quelle dai fornitori cinesi sono diminuite dell’1%. Quattro dei primi cinque fornitori in questa categoria, Stratasys, UnionTech, Formlabs e 3D System, hanno visto una diminuzione delle spedizioni, mentre ZRapid Tech ha registrato una crescita nelle spedizioni di stampanti SLA a fotopolimerizzazione in vasca e di stampanti metalliche a basso costo.

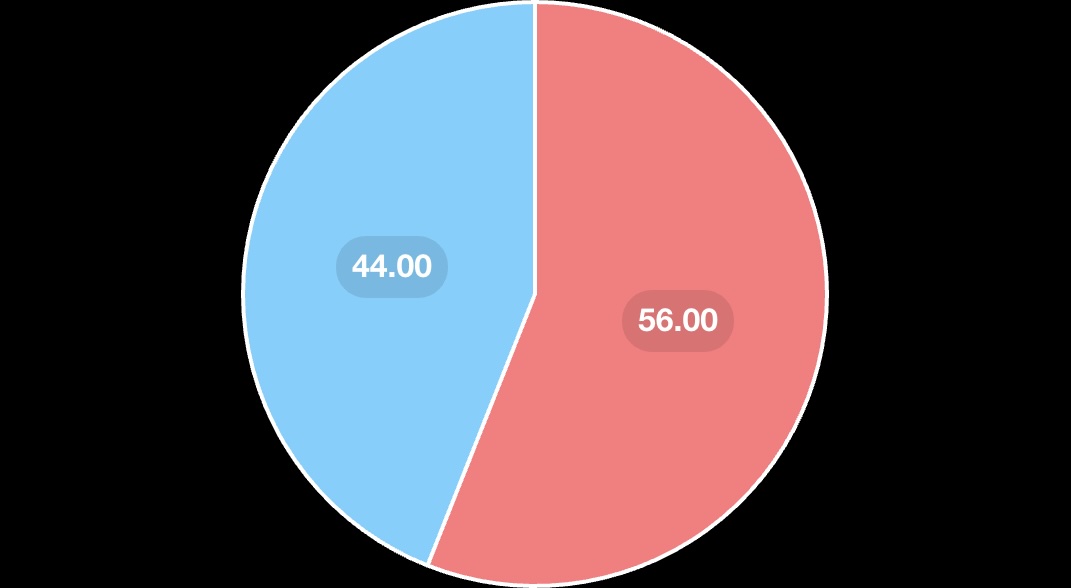

Le spedizioni globali di prodotti nella fascia di prezzo professionale sono diminuite per l’ottavo trimestre consecutivo, con una diminuzione del 34%. L’inflazione ha spinto gli acquirenti verso macchine di livello base, una categoria che ha continuato a crescere, con aziende come Bambu Lab e Creality in testa. Significativamente, Creality ha rappresentato il 56% di tutte le spedizioni in questa categoria. Escludendo questi due fornitori, le spedizioni per il resto della categoria sono aumentate solo del 9% anno su anno. Circa il 94% di tutte le spedizioni globali di stampanti 3D di livello base nel primo trimestre del 2024 proveniva da fornitori cinesi, con il 42% delle unità spedite destinate agli utenti negli Stati Uniti.

Connery ha osservato che le discussioni sulla consolidazione continuano a dominare il mercato occidentale, in particolare con l’annuncio recente di Nano Dimension sull’intenzione di acquisire Desktop Metal. Sebbene le previsioni occidentali rimangano conservative, la forte domanda del mercato cinese, in particolare per la fusione a letto di polvere metallica, suggerisce che le spedizioni globali di stampanti industriali aumenteranno del 7% nel 2024. Questo aumento globale è supportato anche dalla domanda del settore della difesa occidentale per macchine di aziende come Velo3D.

Connery ha aggiunto: “Si prevede una crescita accelerata nella fascia di prezzo industriale nel 2025 e oltre, man mano che gli Stati Uniti e l’Europa si stabilizzeranno dopo i cicli elettorali e i tassi di interesse diminuiranno. Mentre i fornitori di sistemi rimangono concentrati sull’avanzamento della manifattura additiva nella produzione mainstream, molte iniziative di crescita strategica stanno ora iniziando a incorporare altre tecnologie di produzione digitale oltre alla sola manifattura additiva, come un modo per accelerare la crescita.”

Prospettive di crescita

La categoria di fascia media prevede una crescita anno su anno modesta del 3%, mentre la categoria professionale dovrebbe diminuire di un ulteriore 1%. La crescita dovrebbe continuare nella categoria di livello base con proiezioni al 14%, trainata in gran parte dalla nuova domanda di mercato successiva al successo di Bambu Labs.

Altri fornitori celeste