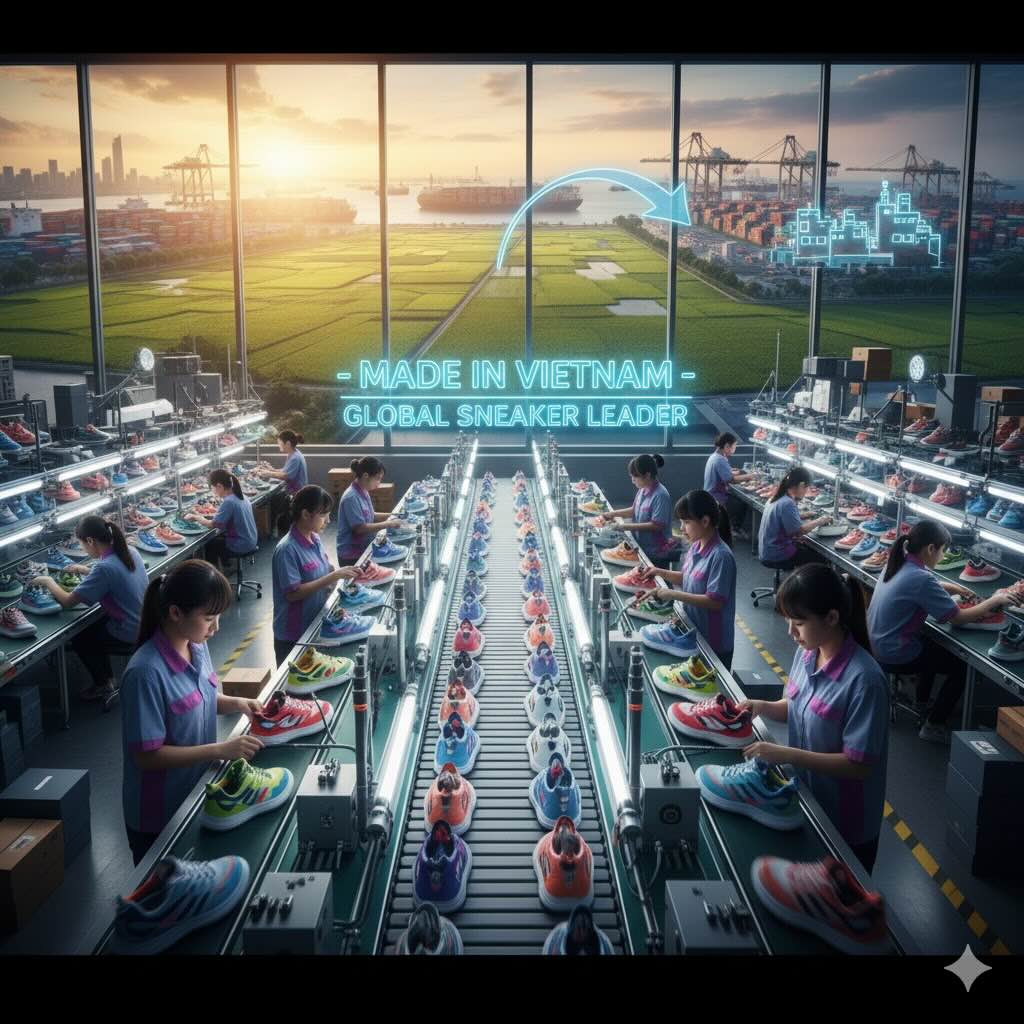

Il Vietnam supera la Cina nelle sneaker: cosa c’è davvero dietro (e dove entra la stampa 3D)

Il sorpasso nelle sneaker, non nelle scarpe in generale

Il punto specifico è il segmento sneaker: diverse analisi indicano che i grandi brand sportivi hanno spostato il baricentro produttivo in Vietnam, mentre la Cina resta ancora il primo produttore mondiale di calzature nel complesso. Il pezzo di partenza (Fabbaloo) attribuisce al Vietnam la leadership nelle sneaker, evidenziando il ruolo della manifattura additiva nel design e nel time-to-market; al contempo, i dati di settore dell’“World Footwear” confermano che, guardando tutte le tipologie di calzature, la Cina guida ancora i volumi globali.

Perché i brand si sono spostati: cluster resilienti, accordi commerciali e workforce

Il Vietnam ha costruito poli manifatturieri integrati (fornitori di suole, lastre, tomaie, stampi e servizi), sostenuti da politiche pro-investimenti esteri e da una forza lavoro giovane e prossima agli impianti. Questa combinazione ha offerto stabilità nelle fasi post-pandemia e durante le tensioni commerciali, facilitando la delocalizzazione di fasi critiche delle sneaker.

Gli indizi “hard” dai principali marchi

Nei documenti e nelle comunicazioni societarie emergono numeri e lanci di prodotto che aiutano a leggere il fenomeno:

-

Nike: il Vietnam è il principale hub produttivo per il terzo anno consecutivo; nel FY2025 ha realizzato circa il 51% del suo output footwear nel Paese.

-

Adidas: la linea CLIMACOOL a manifattura additiva è stata introdotta nel 2024 e poi estesa; sul piano del sourcing, stime di mercato e reporting citati da Reuters indicano il Vietnam come uno dei pilastri (circa 39% del footwear).

-

Brooks x HP: l’Exhilarate-BL impiega una intersuola 3D-printed (“3DNA”) sviluppata con HP; è un caso concreto di adozione AM su prodotto commerciale.

La stampa 3D: dove incide davvero nella catena sneaker

La manifattura additiva è già pervasiva in:

-

Prototipazione rapida (iter più corti, più varianti estetico-funzionali);

-

Componenti funzionali, soprattutto intersuole e parti di supporto (TPU, PA12) stampate in MJF/SLS/DLS;

-

Attrezzaggi leggeri e stampi rapidi per sviluppo e pre-serie.

Il risultato non è (ancora) la “scarpa tutta stampata”, ma un’accelerazione nel passaggio design-campione-validazione, che favorisce i cluster agili come quelli vietnamiti.

Il contesto macro: tariffe USA e diversificazione

Il ciclo 2024–2025 ha visto nuove tariffe USA su import da Asia (Vietnam incluso), con impatti immediati sui listini borsistici di Nike/Adidas/Puma e possibili ritocchi prezzi lato retail. Paradossalmente, proprio la diversificazione dal mono-Paese (Cina) al triangolo Vietnam-Indonesia-Cina ha reso i brand più flessibili nel ribilanciamento delle linee.

Cina: sistema ancora enorme (e competitivo), ma meno dominante nelle sneaker

Le regioni calzaturiere cinesi (es. Fujian) conservano densità di fornitori e capacità su scala, ma la strategia orientata al volume e ai contratti OEM le rende più esposte a shock di costo e policy rispetto a cluster disegnati di recente con integrazione e training tecnico “by design”. Da qui l’idea del “forte ma fragile” sul fronte sneaker, non estendibile automaticamente a tutto il footwear.

Un caveat sui numeri di settore

Le statistiche aggregate più affidabili (World Footwear Yearbook) mostrano che nel 2024 la Cina è ancora #1 nelle calzature totali (circa 13 miliardi di paia, ~54% del mercato); il Vietnam è terzo (~6,5%). Il “sorpasso” va quindi inteso nel sotto-segmento sneaker performance/lifestyle dei grandi brand, dove il mix di supply chain, AM e policy ha favorito il Vietnam.