Crescita delle spedizioni di stampanti 3D entry-level e calo delle entrate delle stampanti industriali: un quadro contrastante

Le vendite del secondo trimestre 2024 di sistemi di stampa 3D entry-level hanno mostrato una crescita significativa, mentre il calo delle entrate derivanti dalle stampanti industriali suscita preoccupazione, secondo gli ultimi dati di mercato forniti da CONTEXT.

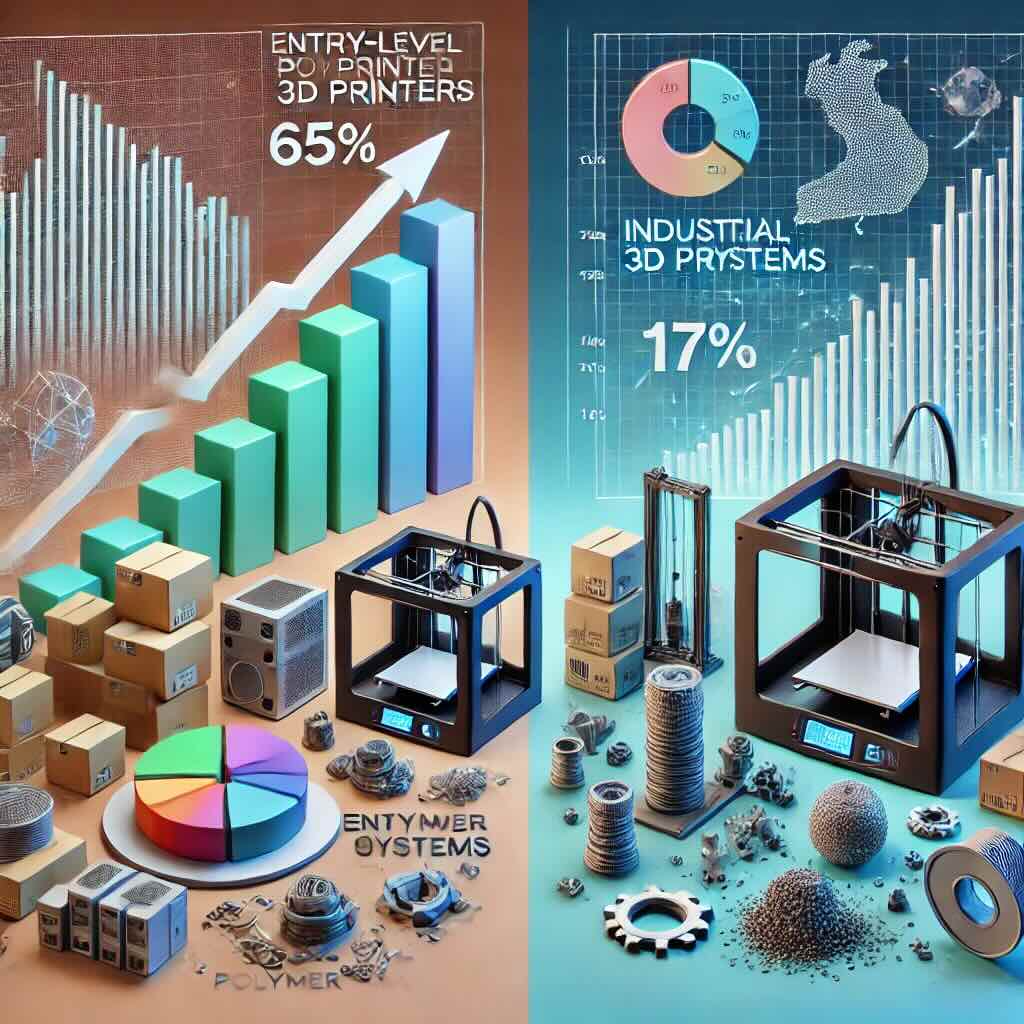

Risultati delle spedizioni: crescita e preoccupazioni

Le spedizioni di stampanti entry-level per il secondo trimestre del 2024 sono cresciute del 65% rispetto allo stesso periodo del 2023. Tuttavia, le entrate delle stampanti industriali sono diminuite del 17%, con CONTEXT che definisce questo dato “il più preoccupante” del suo ultimo rapporto.

Analogamente al primo trimestre, sono stati registrati cali annui nei segmenti di prezzo Industrial, Mid-range e Professional. In particolare, il settore industriale ha continuato a mostrare difficoltà, con deboli spedizioni globali di sistemi a polimeri, specialmente per quanto riguarda la fotopolimerizzazione a vasca. I sistemi metallici hanno invece avuto una prestazione migliore, grazie alla crescita del 7% delle spedizioni di fusione a letto di polvere metallica in Cina. Complessivamente, il segmento industriale ha visto una diminuzione delle spedizioni del 25% rispetto all’anno precedente, segnando il quarto trimestre consecutivo di calo.

Segmento entry-level in crescita, il segmento industriale perde terreno

L’aumento del 7% delle entrate globali derivanti dalle stampanti 3D nel trimestre è stato trainato dalle spedizioni di stampanti entry-level, con entrate superiori del 58% rispetto al secondo trimestre del 2023. Al contrario, gli altri segmenti hanno registrato un calo delle entrate rispetto all’anno precedente, con il calo più marcato nel segmento Professional (-21%). Le stampanti entry-level hanno rappresentato il 48% delle entrate globali durante il trimestre, superando per la prima volta i sistemi industriali (38%), diventando la classe di prezzo con il maggior fatturato.

Dichiarazioni di CONTEXT sulle tendenze di mercato

Secondo Chris Connery, Vicepresidente dell’Analisi Globale di CONTEXT, “gli ultimi dati sulle spedizioni di sistemi di stampanti 3D evidenziano tendenze molto diverse tra l’alta e la bassa gamma del mercato hardware”. Il rallentamento delle spedizioni di nuove apparecchiature nel segmento industriale ha permesso alle aziende attive in questo ambito – in particolare quelle occidentali – di prendersi una pausa per valutare la propria salute finanziaria, portando a una maggiore concentrazione del settore. Al contrario, la crescita nel segmento entry-level, orientato al consumatore, ha permesso alle aziende focalizzate su questo segmento di prosperare.

Difficoltà per i sistemi polimerici industriali

Nel settore dei polimeri industriali, CONTEXT ha registrato una diminuzione del 36% nelle spedizioni annue, con debolezze sia da parte dei produttori cinesi (in particolare UnionTech) sia da parte dei produttori occidentali. CONTEXT suggerisce inoltre che “3D Systems continua a lottare, poiché il suo principale cliente sta risentendo di una debole domanda a valle, con l’inflazione che ha spostato le spese dei consumatori lontano da interventi odontoiatrici cosmetici”. Nonostante ciò, UnionTech rimane dominante nel mercato globale della fotopolimerizzazione a vasca, con 3D Systems leader in Occidente.

Crescita nei sistemi metallici industriali

Nel secondo trimestre del 2024, il numero di sistemi di stampa industriale a metallo spediti è diminuito del 7% rispetto all’anno precedente, anche se su base annua (TTM) le spedizioni sono aumentate del 2%. La fusione a letto di polvere metallica rimane la tecnologia più popolare nel settore dei metalli industriali, rappresentando il 78% delle unità spedite e l’85% dei ricavi. I fornitori cinesi hanno continuato a rappresentare la maggior parte delle spedizioni, anche se la crescita nella regione sembra rallentare.

Situazione nei segmenti Mid-Range e Professional

Le spedizioni di stampanti 3D nel segmento Mid-Range sono diminuite del 6% rispetto allo stesso periodo dell’anno precedente. CONTEXT ha osservato che il mercato dei polimeri a fusione di letto di polvere, in precedenza in accelerazione, sembra essersi stabilizzato. Nel segmento Professional, le spedizioni sono diminuite del 10% nel secondo trimestre del 2024, con la domanda che si sta spostando verso i prodotti entry-level a prezzi più bassi. Formlabs e UltiMaker rimangono i principali fornitori globali in questo segmento.

Il successo del segmento entry-level

Il segmento entry-level ha visto una crescita significativa nel secondo trimestre del 2024, con le spedizioni in aumento del 34% rispetto al trimestre precedente e del 65% rispetto all’anno precedente. Creality ha mantenuto una posizione dominante, rappresentando il 47% di tutte le stampanti spedite nella fascia di prezzo, seguita da Bambu Lab, che ha registrato una crescita a tre cifre nelle spedizioni.

Prospettive future

Secondo CONTEXT, il secondo trimestre del 2024 è stato difficile per molte aziende occidentali, con licenziamenti e dichiarazioni di bancarotta. Nonostante ciò, l’interesse per l’acquisto di stampanti 3D industriali rimane alto, e le recenti riduzioni dei tassi d’interesse negli Stati Uniti sono state accolte con favore da molti operatori del settore. CONTEXT prevede una ripresa delle spedizioni di stampanti industriali nella seconda metà del 2025, con una crescita marginale già nel 2024.

A lungo termine, il segmento industriale è previsto in crescita, con un tasso di crescita annuo composto del 19% nei prossimi cinque anni, man mano che i costi del capitale diminuiranno e la produzione additiva verrà sempre più utilizzata per la produzione in serie.