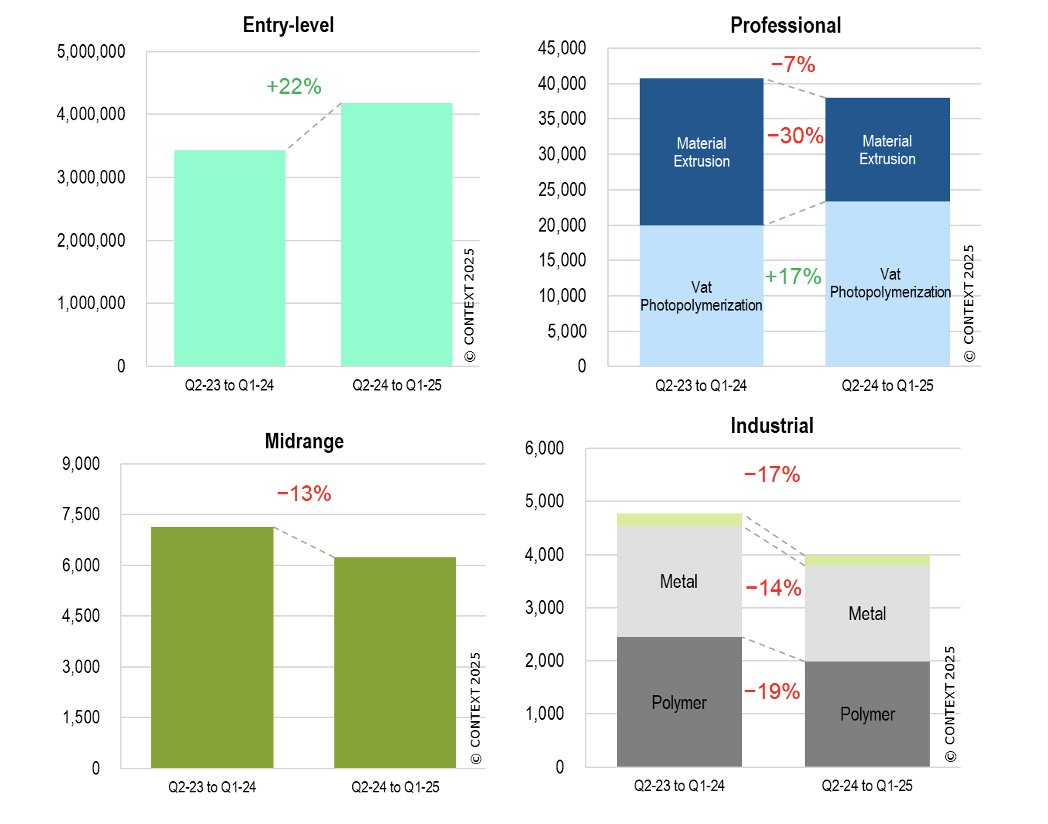

Salita dei volumi per le stampanti 3D entry-level

Nel primo trimestre del 2025 il mercato globale delle stampanti 3D ha registrato un balzo nelle unità entry-level (prezzo inferiore ai 2.500 USD), che hanno superato il milione di apparecchi spediti, con un incremento del 22 % rispetto allo stesso periodo dell’anno precedente. A guidare la crescita sono stati principalmente i produttori cinesi, che hanno coperto il 95 % della domanda: Bambu Lab ha aumentato l’output del 64 %, mentre Creality ha mantenuto una quota di mercato del 39 %, nonostante un lieve calo del 3 % nelle vendite. Questo fenomeno è stato incentivato dalla volontà di canale e consumatori di anticipare l’entrata in vigore di nuove misure tariffarie sugli import cinesi, originariamente previste per il 1° giugno e poi prorogate fino al 31 agosto 2025 dall’U.S. Trade Representative.

Contrazione delle fasce professionali e industriali

Al contrario, il segmento professionale (2.500–20.000 USD) ha subito un calo del 4 % nei volumi di spedizione: le soluzioni FDM/FFF hanno accusato una contrazione del 31 %, mentre la tecnologia di fotopolimerizzazione in vasca ha segnato un progresso del 19 %, grazie in gran parte a Formlabs, che ha incrementato del 40 % le consegne dei suoi sistemi desktop di stereolitografia. Anche il comparto mid-range (20.000–100.000 USD) ha mostrato una flessione del 16 %, pur con esperienze diverse tra i vendor: Flashforge ha contenuto le perdite concentrandosi sul mercato interno cinese, mentre UnionTech ha evidenziato un +13 % in questa fascia, sebbene il suo business industriale non abbia riportato analoghi risultati.

Nella categoria industriale (oltre 100.000 USD) si è registrato un -6 % nei volumi complessivi, spinto da un decremento del 14 % per le stampanti a metallo e polimeri. A fronte di questa riduzione, Eplus3D e Nikon SLM Solutions hanno comunque tenuto alta la media dei prezzi di vendita grazie ai loro sistemi multi-laser di ampia capacità, attenuando solo in parte la contrazione.

Impatto di tariffe e costi di finanziamento

L’ombra delle politiche tariffarie statunitensi ha indotto molti operatori a muoversi in anticipo per evitare rincari fino al 25 % sulle importazioni da Cina, incluse componenti e materiali per stampa 3D, anche se l’USTR ha poi esteso le esenzioni fino ad agosto. A questo si aggiungono i tassi di interesse elevati: il tasso di riferimento dell’Federal Reserve si è attestato tra il 5,25 % e il 5,50 %, rallentando gli investimenti in macchine ad alto valore per le difficoltà di accesso al credito.

Previsioni sull’andamento del mercato

Nonostante il quadro nel breve termine resti interlocutorio, le analisi di CONTEXT evidenziano un forte interesse da parte delle grandi imprese manifatturiere per le soluzioni industriali, in attesa di condizioni macroeconomiche più favorevoli. Con l’aspettativa di una discesa dei tassi di interesse entro la fine del 2025, si profila un riavvio degli investimenti in capitale tecnico, che dovrebbe tradursi in una ripresa per il comparto mid-range e industriale a partire dal 2026.

[…] Dati di mercato: dove cresce la domandaNel Q1 2025 le stampanti entry-level (<2.500 USD) hanno superato 1 milione di unità spedite, +22% a/a; spiccano i brand cinesi: Bambu Lab (+64% output) e Creality (quota 39%). Questi volumi indicano un’acquisizione di nuova utenza meno propensa al tinkering e più sensibile a semplicità e automazione; al contrario, le fasce professionali/industriali hanno segnato cali nei volumi nello stesso trimestre.Fonti: stamparein3d.it (analisi trimestrale, 10/07/2025). stamparein3d.it […]