AMPOWER pubblica un nuovo rapporto sul settore della produzione additiva

AMPOWER ha reso disponibile il suo ultimo rapporto, una raccolta dettagliata di dati e analisi proprietarie sul settore della produzione additiva. Questo studio fornisce informazioni fondamentali per comprendere l’evoluzione dell’industria e le proiezioni future.

Un settore in crescita, ma con sfide da affrontare

I dati relativi al settore della produzione additiva sono spesso frammentati, con molte aziende che preferiscono non condividere dettagli specifici per geografie, tecnologie o settori industriali. Come ha sottolineato Matthias Schmidt-Lehr, Managing Partner di AMPOWER, il problema è che le fonti di dati sono molteplici e difficili da incrociare. Le previsioni da parte di startup, poi, complicano ulteriormente il quadro, visto che spesso queste aziende fissano obiettivi ambiziosi senza considerare le reali condizioni di mercato.

Il rapporto di AMPOWER si basa su un ampio network di utenti consolidati delle tecnologie additiv e fornisce proiezioni più realistiche. In particolare, settori come l’aerospaziale, la difesa, l’energia e la medicina sono identificati come aree chiave di crescita, con roadmap ben definite per l’impiego della produzione additiva.

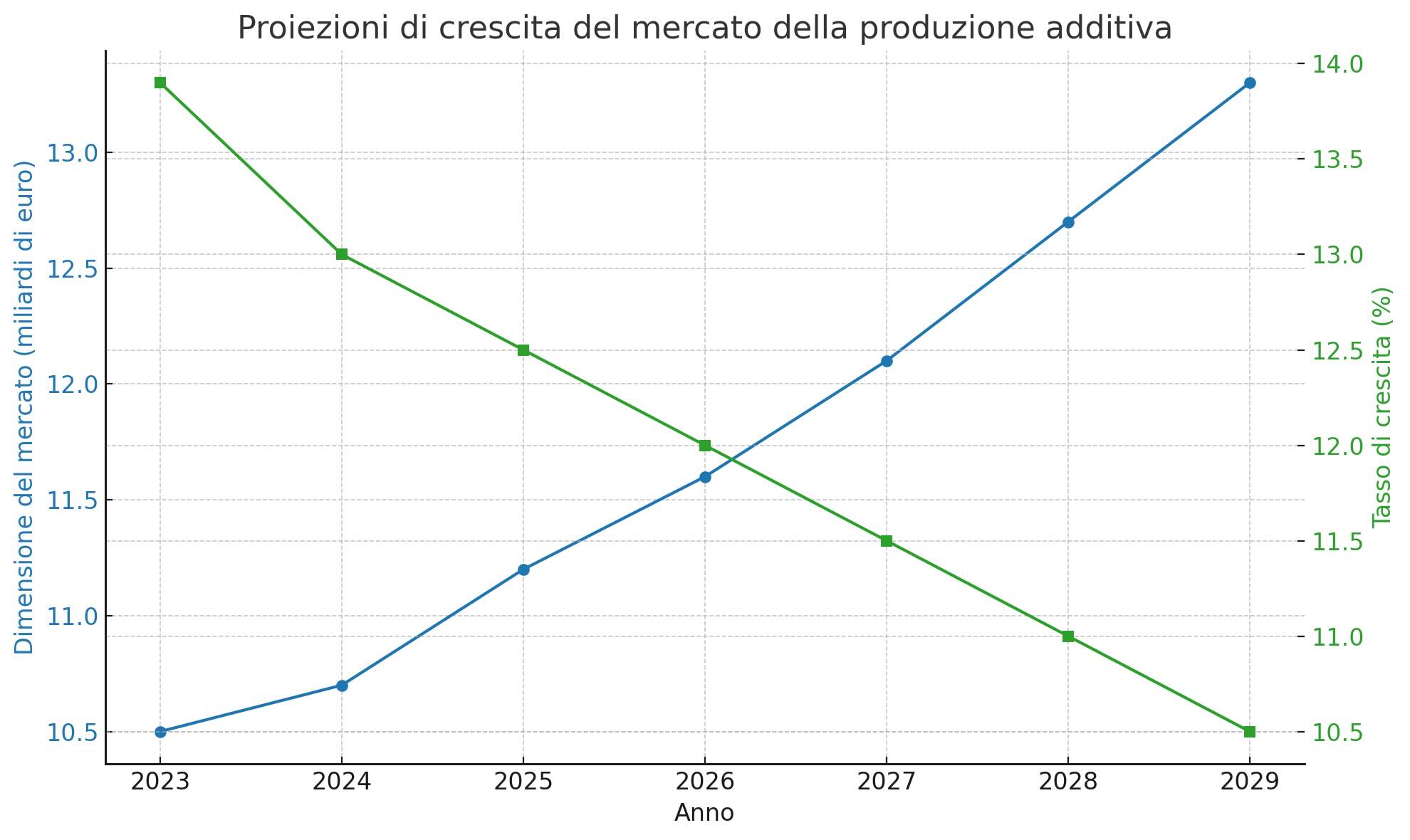

Un mercato in espansione con alcune flessioni

Secondo il rapporto, il mercato della produzione additiva ha un valore attuale di 10,72 miliardi di euro, con una crescita annuale del 13% prevista fino al 2029. Questo valore segna un lieve incremento rispetto ai 10,50 miliardi di euro nel 2023, con un tasso di crescita previsto di 13,9% fino al 2028. La tecnologia di produzione additiva a polvere metallica (Powder Bed Fusion) è la principale in termini di vendite di macchine, rappresentando il 39% del mercato (2023: 40%).

Fattori che influenzano il mercato della produzione additiva

Il rapporto evidenzia un rallentamento delle vendite di macchine per il 2024, con una crescita prevista solo del 2%, dovuta a una ritardata decisione degli utenti di investire in nuove apparecchiature. Tuttavia, la domanda di materiali rimane forte, con una crescita del 17% in tonnellate, segno che l’utilizzo delle macchine esistenti è aumentato.

Inoltre, l’industria sta affrontando una fase di consolidamento, con una minore presenza di nuove startup e una crescente attenzione alla redditività e alla ristrutturazione strategica. La domanda continua ad essere guidata da settori come l’aerospaziale, la difesa, l’energia e la medicina, che restano le principali aree di crescita.

Il mercato delle startup in difficoltà

Il rapporto di AMPOWER suggerisce che il mercato delle startup stia operando in un ambiente di finanziamento più cauto. Nel 2022, gli investimenti in startup avevano raggiunto un picco di circa 4-4,2 miliardi di euro, mentre nel 2024 si prevede una riduzione significativa, con circa 1 miliardo di euro investito. Questo calo è dovuto al fatto che gli investitori ora preferiscono scommettere su iniziative che risolvono sfide industriali specifiche, piuttosto che su progetti generici di stampa 3D.

Prospettive future per la produzione additiva

Molti analisti si aspettano un rallentamento nella crescita della produzione additiva, ma ci sono segnali che una ripresa potrebbe avvenire nella seconda metà del 2025. Schmidt-Lehr di AMPOWER adotta un approccio cauto: “I dati ci indicano che ci sarà una continua crescita, ma ci sono incertezze dovute a recenti cambiamenti geopolitici che potrebbero influenzare ulteriormente il mercato”.

Nonostante le sfide a breve termine, l’utilizzo dei materiali continua a crescere, con tassi di utilizzo delle macchine che rimangono elevati, specialmente nei settori che hanno una chiara roadmap di produzione, come l’energia, l’aerospaziale e la difesa. Sebbene il settore della produzione additiva sia destinato a crescere a lungo termine, le aziende stanno affrontando difficoltà nel generare vendite e nel gestire cambiamenti nella leadership.

L’approccio strategico per la creazione di valore nella stampa 3D

Molti esperti del settore si stanno allontanando dall’idea di “vendere la stampa 3D” come una soluzione universale, preferendo modelli focalizzati su applicazioni specifiche. Schmidt-Lehr ha osservato che “diventa più difficile vendere la stampa 3D” se non si vince su costi o qualità e focalizzazione. La maggior parte dei produttori di macchine ha cominciato a concentrarsi su settori specializzati, come l’aerospaziale, l’energia e la sanità, piuttosto che offrire soluzioni generaliste.

Questo cambiamento segnala che la produzione additiva sta evolvendo verso un modello simile a quello dei processi CNC, dove si raggiungono tassi di disponibilità e utilizzo delle macchine molto più elevati, come nel caso dei clienti nel settore energetico, che hanno raggiunto il 95% di disponibilità e l’80% di utilizzo.

Aggiornamenti sul progresso della produzione additiva nei principali mercati verticali

Nel mercato dei metalli, la produzione additiva sta mostrando diversificazione sia nelle macchine sotto i 100.000 euro, destinate a segmenti di nicchia come quello dentale, sia nelle grandi apparecchiature per applicazioni aerospaziali dominate dai fornitori cinesi. Settori come l’aerospaziale e la difesa continuano a essere robusti, ma i programmi di aeromobili commerciali a grande scala sono rallentati a causa dei lunghi tempi di sviluppo. La domanda nel settore medico e dentale, invece, rimane stabile, con applicazioni per impianti dentali che offrono una crescita costante.

Nel settore dei polimeri, la crescita è trainata dai consumatori, con applicazioni in attrezzature sportive e dispositivi protettivi, supportata da dispositivi di sinterizzazione laser selettiva a basso costo. Questi dispositivi sono in grado di raggiungere le specifiche industriali precedenti a una frazione del costo, spingendo gli utenti a sostituire i sistemi legacy con soluzioni più piccole e mirate.

Conclusioni

Sebbene le attuali tendenze economiche abbiano rallentato le aspettative, le previsioni a medio termine continuano a favorire l’espansione del settore. L’adozione della produzione additiva da parte dei settori chiave come l’aerospaziale, la difesa, l’energia e la medicina potrebbe portare a guadagni significativi, poiché molte aziende in questi settori sono ancora lontane dall’esaurire il potenziale della stampa 3D.

L’approccio sempre più mirato e settoriale indica che la produzione additiva sta maturando, con un allontanamento dall’idea di dispositivi universali a favore di soluzioni specializzate che promettono margini più elevati e differenziazione del prodotto.