Le stampanti 3D sotto i 2.500 dollari diventano il principale motore del settore

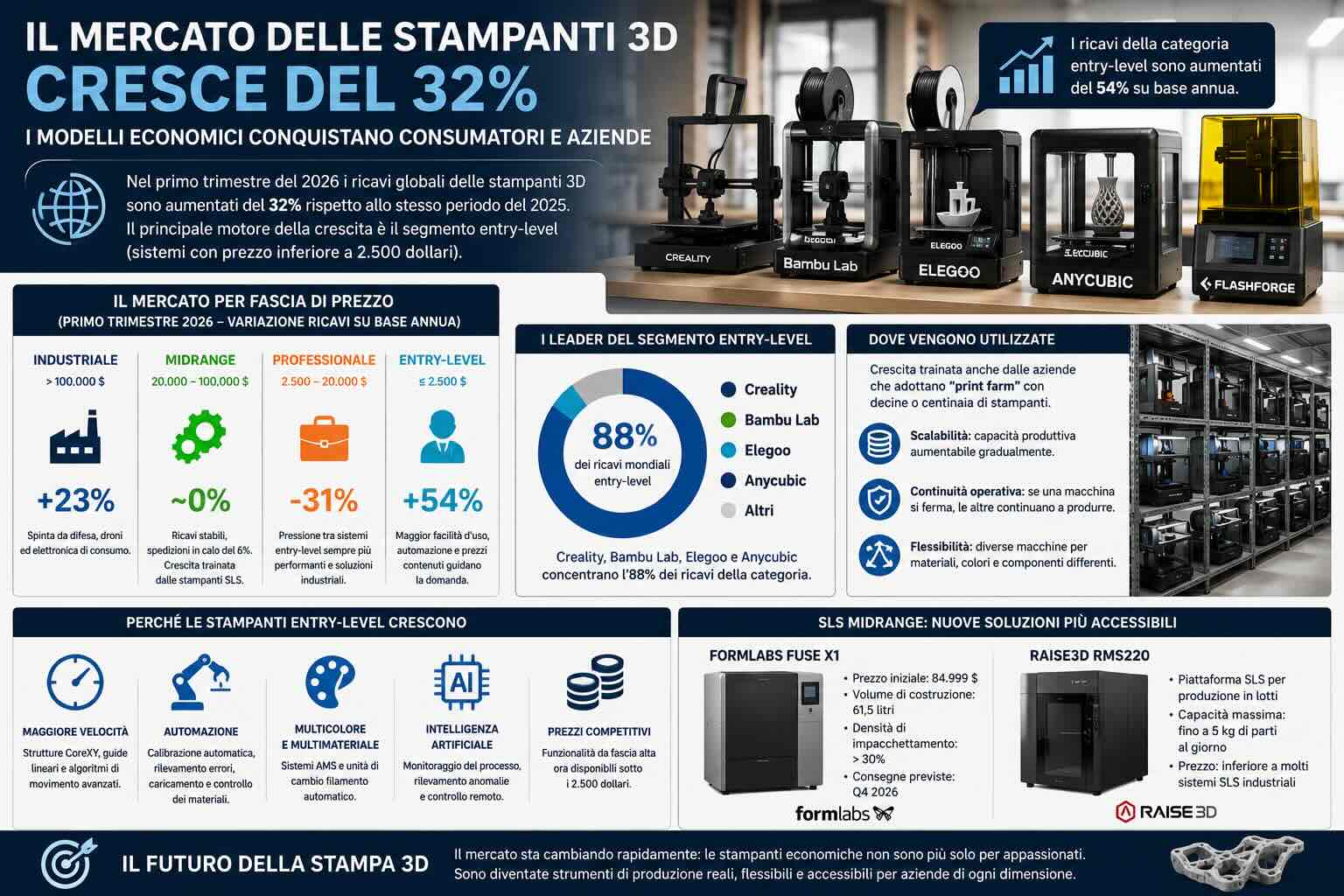

Il mercato mondiale delle stampanti 3D ha registrato nel primo trimestre del 2026 una crescita dei ricavi del 32% rispetto allo stesso periodo dell’anno precedente. Il risultato complessivo nasconde però differenze marcate tra le varie fasce di prezzo.

Le rilevazioni di CONTEXT, società specializzata nell’analisi dei mercati tecnologici, mostrano che la maggiore espansione proviene dalle stampanti classificate come entry-level, cioè dai sistemi con un prezzo inferiore a 2.500 dollari.

Questa categoria, un tempo associata soprattutto agli appassionati, alle scuole e ai laboratori domestici, comprende ora macchine capaci di produrre componenti con velocità, precisione e affidabilità sufficienti per numerose attività professionali.

A guidare il segmento sono soprattutto i produttori cinesi Creality, Bambu Lab, Elegoo e Anycubic. Anche Flashforge ha registrato una crescita significativa, sostenuta dall’introduzione di sistemi più veloci, automatizzati e semplici da utilizzare.

Le quattro aziende principali concentrano l’88% dei ricavi mondiali della categoria entry-level. Il dato evidenzia non soltanto il peso della produzione cinese, ma anche una progressiva concentrazione del mercato intorno a un numero ristretto di marchi.

Come CONTEXT suddivide il mercato della stampa 3D

Per analizzare l’andamento del settore, CONTEXT divide le stampanti 3D in quattro categorie basate sul prezzo di vendita.

Il segmento industriale comprende i sistemi con un costo superiore a 100.000 dollari. Si tratta generalmente di macchine per la produzione con metalli, polimeri ad alte prestazioni e materiali compositi, installate nei settori aerospaziale, automobilistico, medicale, elettronico e della difesa.

La fascia midrange include i sistemi con prezzi compresi tra 20.000 e 100.000 dollari. In questa categoria rientrano diverse soluzioni per la sinterizzazione laser selettiva, la fotopolimerizzazione e l’estrusione di materiali tecnici.

Le stampanti professionali hanno un prezzo superiore a 2.500 dollari ma inferiore alla soglia della fascia midrange. Per anni hanno rappresentato la scelta naturale per studi di progettazione, uffici tecnici, università e piccole imprese.

La categoria entry-level comprende invece tutti i sistemi venduti a un prezzo massimo di 2.500 dollari. La sua crescita dimostra che una classificazione basata esclusivamente sul prezzo non descrive più in modo preciso le applicazioni reali delle macchine.

Una stampante economica può infatti essere acquistata da un privato, ma anche essere installata in un laboratorio aziendale o inserita in una fattoria di stampa composta da decine o centinaia di unità.

Il segmento entry-level cresce del 54%

Nel primo trimestre del 2026, i ricavi della categoria entry-level sono aumentati del 54% su base annua. La crescita è stata superiore a quella registrata da tutte le altre fasce di prezzo.

Il risultato è legato alla combinazione di prezzi contenuti, maggiore velocità di stampa e automazione delle operazioni. Funzioni che pochi anni fa erano disponibili soltanto su sistemi professionali sono entrate nell’equipaggiamento standard delle macchine più economiche.

Tra queste si trovano la calibrazione automatica del piano, il rilevamento degli errori, il controllo remoto, la compensazione delle vibrazioni, il caricamento automatico dei materiali e la stampa multicolore.

Bambu Lab, Creality, Elegoo, Anycubic e Flashforge hanno inoltre ridotto il tempo necessario per configurare una stampante. Molti modelli arrivano già assemblati o richiedono soltanto poche operazioni prima dell’avvio.

Questo cambiamento amplia la platea dei clienti. L’utilizzatore non deve necessariamente conoscere in dettaglio la meccanica della macchina o dedicare ore alla regolazione manuale dei parametri.

La maggiore facilità d’uso non elimina la necessità di comprendere materiali, orientamento dei componenti e limiti del processo, ma riduce le barriere iniziali che in passato scoraggiavano una parte degli acquirenti.

Il dominio dei produttori cinesi

La crescita della categoria entry-level è strettamente collegata alla struttura industriale sviluppata in Cina.

Aziende come Creality, Bambu Lab, Elegoo, Anycubic e Flashforge possono contare su una filiera concentrata geograficamente, formata da produttori di motori, schede elettroniche, sensori, estrusori, display e componenti meccanici.

La vicinanza tra progettazione, produzione e fornitori permette di aggiornare i prodotti in tempi brevi e di mantenere prezzi competitivi. Consente inoltre di introdurre numerosi modelli destinati a pubblici differenti.

Creality dispone di un catalogo che comprende sistemi economici per principianti, stampanti CoreXY ad alta velocità e macchine di grande formato.

Bambu Lab ha costruito la propria posizione puntando su automazione, velocità, gestione multicolore e integrazione tra hardware, software e materiali.

Elegoo, conosciuta anche per le stampanti a resina, ha ampliato la propria presenza nei sistemi a filamento con modelli caratterizzati da volumi di costruzione elevati e prezzi contenuti.

Anycubic opera sia nella stampa a filamento sia nella fotopolimerizzazione, rivolgendosi a utenti domestici, modellisti e piccoli laboratori.

Flashforge, attiva da più tempo nel settore, ha aggiornato la propria offerta con sistemi chiusi e veloci destinati anche a scuole, uffici e piccole imprese.

Secondo CONTEXT, la Cina ha assunto nel mercato delle stampanti 3D consumer un ruolo paragonabile a quello ricoperto dal Giappone nell’elettronica di consumo durante gli anni Ottanta. Il paragone riguarda la capacità di combinare innovazione tecnica, produzione su larga scala e riduzione dei prezzi.

La crescita non dipende soltanto dagli utenti domestici

L’espansione delle stampanti economiche non è alimentata esclusivamente dai consumatori privati. Una quota crescente delle vendite deriva dalle aziende che realizzano fattorie di stampa.

Una print farm è un impianto formato da più stampanti coordinate per produrre componenti in serie. A differenza di una singola macchina industriale, una rete di sistemi entry-level distribuisce il lavoro tra numerose unità indipendenti.

Il modello presenta diversi vantaggi. Il primo è la possibilità di aumentare gradualmente la capacità produttiva. L’impresa può iniziare con poche stampanti e aggiungerne altre quando crescono gli ordini.

Il secondo vantaggio riguarda la continuità operativa. Se una macchina si ferma, le altre possono continuare a produrre. Il guasto di un singolo sistema ha quindi un impatto inferiore rispetto all’arresto di una grande macchina centralizzata.

La terza caratteristica è la flessibilità. Ogni stampante può essere configurata per un materiale, un colore o un componente differente. Le aziende possono così gestire ordini personalizzati senza dover modificare continuamente una linea produttiva unica.

Il costo iniziale rimane inoltre più accessibile. Con l’investimento richiesto per un sistema professionale di fascia alta, un operatore può acquistare numerose stampanti entry-level, ricambi e materiali.

Questo modello non è adatto a ogni applicazione. Le macchine economiche hanno volumi, temperature e sistemi di controllo differenti rispetto alle apparecchiature industriali. Tuttavia, risultano competitive nella produzione di componenti in materiali termoplastici comuni e in applicazioni che non richiedono certificazioni particolarmente severe.

Il segmento industriale cresce del 23%

Anche la fascia industriale ha registrato un risultato positivo, con un aumento dei ricavi del 23%.

La domanda è stata sostenuta soprattutto dalle applicazioni nella difesa e nella produzione di componenti elettronici. Nel settore militare, la fabbricazione additiva viene utilizzata per droni, componenti aerospaziali, ricambi e attrezzature destinate alla manutenzione.

La produzione di droni richiede spesso componenti leggeri, personalizzati e realizzati in quantità limitate. La stampa 3D permette di modificare rapidamente il progetto senza costruire stampi o attrezzature dedicate.

Nel settore dell’elettronica di consumo, i sistemi industriali vengono impiegati per prototipi, attrezzature di assemblaggio e parti integrate nei dispositivi. La produzione di smartphone e altri apparecchi genera una domanda elevata di componenti con geometrie complesse e cicli di sviluppo brevi.

Le macchine industriali mantengono quindi un ruolo centrale nelle applicazioni in cui sono richiesti materiali certificati, controllo del processo, ripetibilità e documentazione dei parametri produttivi.

La crescita del segmento non contraddice l’espansione delle stampanti economiche. Le due fasce rispondono in parte a esigenze differenti: i sistemi entry-level aumentano la propria presenza nelle produzioni meno regolamentate, mentre quelli industriali restano necessari per componenti critici e materiali avanzati.

La fascia midrange rimane stabile

I ricavi della categoria midrange non hanno mostrato variazioni significative, mentre il numero di unità consegnate è diminuito del 6%.

La stabilità dei ricavi, accompagnata da una riduzione delle spedizioni, può indicare uno spostamento verso configurazioni più costose oppure una maggiore domanda per alcuni sottosegmenti ad alto valore.

Uno degli ambiti più dinamici è quello della sinterizzazione laser selettiva di polimeri, conosciuta con la sigla SLS. Questa tecnologia utilizza un laser per fondere selettivamente particelle di polvere e consente di produrre componenti senza strutture di supporto.

La crescita della SLS midrange è stata collegata da CONTEXT a nuovi sistemi sviluppati da Formlabs e Raise3D.

Formlabs ha presentato la Fuse X1, un sistema SLS di grande formato con un prezzo iniziale dichiarato di 84.999 dollari. La macchina è progettata per produrre parti in giornata e aumentare il numero di componenti inseribili in ogni ciclo di stampa.

Secondo Formlabs, la Fuse X1 dispone di un volume di costruzione di 61,5 litri e può raggiungere una densità di impacchettamento superiore al 30%. L’azienda dichiara una produttività fino a tre volte maggiore rispetto a quella di sistemi SLS e MJF concorrenti presi come riferimento.

Raise3D propone invece la serie RMS220, una piattaforma SLS sviluppata per la produzione in lotti di componenti in tecnopolimeri e compositi.

La RMS220 può raggiungere, secondo i dati di Raise3D, una capacità produttiva massima di cinque chilogrammi di parti al giorno. Il sistema viene offerto in Europa con prezzi inferiori a quelli di molte apparecchiature SLS industriali tradizionali.

La disponibilità di queste macchine crea una pressione competitiva sui produttori di sistemi più costosi. Aziende e service possono accedere alla SLS con investimenti più contenuti, pur accettando eventuali differenze nei materiali, nell’automazione e nella capacità produttiva.

La fascia professionale perde il 31% dei ricavi

Il risultato più negativo riguarda le stampanti professionali, i cui ricavi sono diminuiti del 31%.

Questa categoria si trova compressa tra due forze. Dalla fascia inferiore arrivano stampanti entry-level sempre più performanti. Da quella superiore arrivano sistemi midrange capaci di offrire processi e materiali più adatti alla produzione.

Un’azienda che utilizza principalmente PLA, PETG, ABS o altri materiali comuni può decidere di acquistare più macchine economiche anziché un unico sistema professionale.

Un’impresa che necessita di nylon sinterizzato, materiali certificati o capacità produttive superiori può invece preferire una soluzione SLS o industriale.

Le stampanti professionali rischiano quindi di perdere la propria posizione intermedia, soprattutto quando il prezzo più elevato non è accompagnato da vantaggi facilmente misurabili.

La pressione è particolarmente forte nella tecnologia FFF, basata sull’estrusione di filamento. Le macchine entry-level hanno ridotto il divario in termini di velocità, qualità superficiale e automazione.

Per continuare a giustificare prezzi più elevati, i produttori occidentali dovranno puntare su elementi difficili da replicare con una macchina consumer: assistenza tecnica, sicurezza, gestione centralizzata, certificazioni, tracciabilità, materiali tecnici e integrazione con i sistemi informatici aziendali.

Prusa Research e la pressione sui produttori occidentali

La concentrazione dell’88% dei ricavi entry-level nelle mani di Creality, Bambu Lab, Elegoo e Anycubic lascia una quota limitata agli altri produttori.

Tra le aziende occidentali più conosciute si trova Prusa Research, società ceca costruita intorno ai progetti open source di Josef Průša.

Prusa Research mantiene una comunità consolidata, una produzione europea e una reputazione legata alla riparabilità, alla documentazione e al supporto dei prodotti.

Il contesto competitivo è però cambiato. I produttori cinesi hanno accelerato l’introduzione di macchine chiuse, sistemi multicolore e funzioni automatiche, riducendo il vantaggio tecnico dei marchi occidentali.

La quota specifica di Prusa Research non viene indicata separatamente nei dati pubblici di CONTEXT. È quindi possibile affermare soltanto che l’azienda e gli altri produttori non compresi nei quattro principali marchi si dividono una parte minoritaria del mercato.

Il valore dell’88% non permette di concludere che ogni singolo concorrente detenga meno del 5%, perché la quota restante comprende numerose aziende e non viene suddivisa pubblicamente.

Il prezzo non descrive più il livello di utilizzo

La distinzione tra stampanti consumer e professionali sta diventando meno netta.

Una macchina sotto i 2.500 dollari può essere utilizzata per hobby, formazione, prototipazione o produzione commerciale. Il prezzo non determina automaticamente la qualità del componente né il livello dell’organizzazione che impiega la stampante.

Per valutare un sistema è necessario considerare il costo complessivo di utilizzo. Oltre al prezzo di acquisto, entrano nel calcolo i materiali, la manutenzione, i ricambi, l’energia, il tempo degli operatori e il tasso di stampe fallite.

Una stampante economica può risultare conveniente se produce parti semplici con un materiale standard. Può diventare meno vantaggiosa quando richiede frequenti interventi manuali o quando la variabilità tra le macchine genera scarti.

Le aziende devono inoltre considerare la disponibilità dei ricambi, gli aggiornamenti del software e la capacità del produttore di offrire assistenza nel tempo.

Le print farm più strutturate utilizzano procedure di manutenzione, sistemi di monitoraggio e magazzini di ricambi per ridurre le interruzioni. Il loro vantaggio non dipende soltanto dal prezzo delle stampanti, ma dall’organizzazione dell’intero processo.

La stampa multicolore diventa uno strumento commerciale

Uno dei fattori che sostiene la domanda entry-level è la diffusione dei sistemi per la stampa multicolore e multimateriale.

Bambu Lab, Creality, Anycubic, Elegoo e altri produttori hanno introdotto dispositivi capaci di cambiare automaticamente il filamento durante la produzione.

Questa funzione consente di realizzare oggetti decorativi, insegne, modelli didattici e componenti con scritte o simboli integrati. Per le aziende che vendono prodotti personalizzati, il colore diventa un elemento commerciale e non soltanto estetico.

La stampa multicolore presenta anche limiti. I sistemi che cambiano filamento attraverso un singolo ugello possono generare scarti durante la pulizia e aumentare il tempo complessivo di produzione.

L’efficienza dipende quindi dal progetto del componente, dal numero di cambi e dal sistema utilizzato. Nonostante questi vincoli, la funzione ha contribuito a differenziare i nuovi modelli e a stimolare la sostituzione delle macchine più vecchie.

Automazione e intelligenza artificiale entrano nelle stampanti economiche

I produttori utilizzano sempre più sensori, telecamere e algoritmi per controllare il processo di stampa.

Le funzioni possono includere il riconoscimento di anomalie, la verifica del primo strato, il rilevamento dell’esaurimento del filamento e l’adattamento dei parametri di movimento.

L’espressione intelligenza artificiale viene utilizzata con significati differenti. In alcuni casi indica modelli di visione artificiale capaci di riconoscere errori. In altri descrive algoritmi di controllo e automazione che non corrispondono necessariamente ai sistemi generativi conosciuti dal grande pubblico.

Il beneficio concreto consiste nella riduzione della supervisione richiesta all’operatore. Una print farm può controllare più macchine attraverso un’interfaccia centralizzata e ricevere notifiche quando si verifica un problema.

Questa capacità rende le stampanti entry-level più adatte a un utilizzo commerciale, perché limita il tempo necessario per sorvegliare ogni singolo ciclo.

Una trasformazione che modifica l’intera struttura del mercato

La crescita del 32% dei ricavi complessivi non rappresenta una semplice espansione uniforme. Mostra una redistribuzione della domanda tra fasce di prezzo e applicazioni.

Il segmento industriale beneficia degli investimenti nella difesa, nei droni e nell’elettronica. La fascia midrange trova nuove opportunità nella SLS più accessibile, grazie a sistemi prodotti da Formlabs e Raise3D.

Il segmento professionale perde terreno perché una parte dei clienti sceglie macchine più economiche, mentre un’altra passa a tecnologie produttive di fascia superiore.

Le stampanti entry-level crescono perché combinano prezzi ridotti, automazione e prestazioni sufficienti per una gamma sempre più ampia di utilizzi.

Le aziende Creality, Bambu Lab, Elegoo, Anycubic e Flashforge stanno trasformando una categoria nata per il mercato consumer in una piattaforma utilizzabile anche per la produzione distribuita.

La conseguenza principale non è la scomparsa immediata delle macchine professionali o industriali. È la necessità, per ogni produttore, di spiegare con maggiore precisione quale vantaggio offre rispetto a sistemi che costano una frazione del prezzo.

Nel prossimo ciclo di mercato, la competizione non sarà determinata soltanto dalla qualità di una singola stampa. Avranno un peso crescente l’affidabilità delle flotte, la gestione del software, la disponibilità dei materiali, l’assistenza e il costo effettivo di ogni componente prodotto.