Le richieste di brevetti nella stampa 3D crescono otto volte più velocemente della media di tutte le aree tecnologiche

Un nuovo studio dell’Ufficio europeo dei brevetti (EPO) mostra il forte aumento delle domande di brevetto nel campo della produzione additiva (stampa 3D) negli ultimi due decenni.

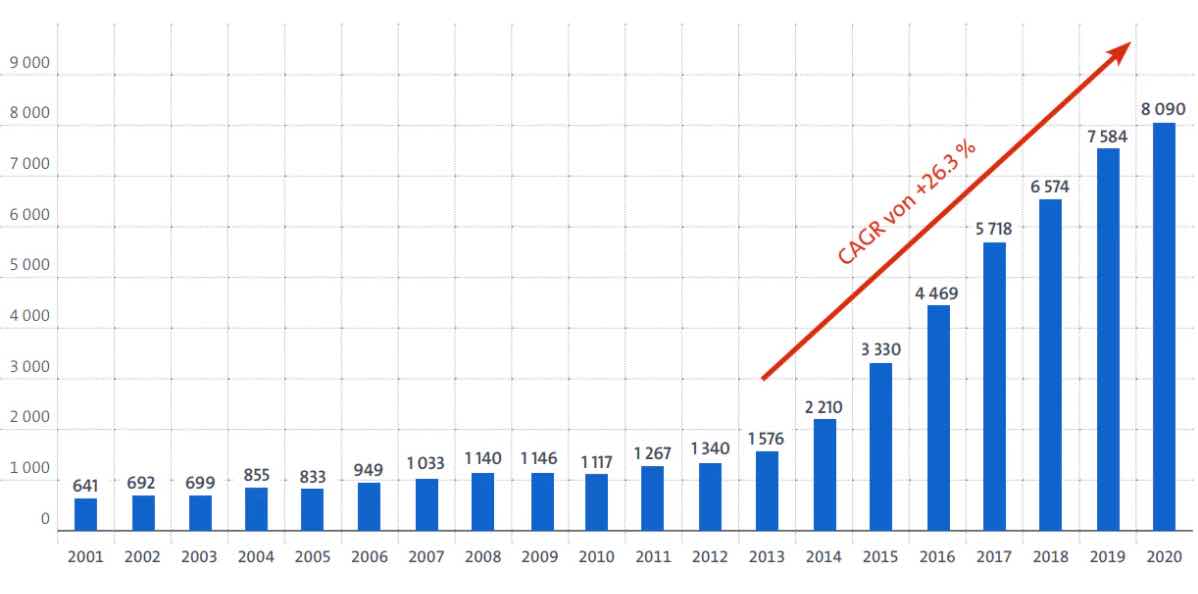

Dal 2001, in tutto il mondo sono state depositate oltre 50.000 importanti domande di brevetto relative alla tecnologia di stampa 3D.

Gli Stati Uniti sono in testa con il 40% di tutte le domande di brevetto rilevanti nel campo della stampa 3D tra il 2001 e il 2020, l’Europa contribuisce con il 33%.

La Germania è al terzo posto a livello mondiale ed è chiaramente leader in Europa per quanto riguarda le famiglie di brevetti internazionali (IPF) nel settore della produzione additiva.

Quattro aziende tedesche sono tra i primi 20 richiedenti di brevetti nel segmento della stampa 3D.

La Fraunhofer-Gesellschaft è l’istituto di ricerca leader a livello mondiale per le tecnologie di stampa 3D e si colloca al 21° posto tra le aziende con il maggior numero di domande di brevetto.

Lo studio Innovation Trends in Additive Manufacturing pubblicato oggi dall’Ufficio europeo dei brevetti (EPO) mostra che l’innovazione nel campo della produzione additiva, nota anche come stampa 3D, è recentemente salita alle stelle. Lo studio rileva che le domande di brevetto globali nelle tecnologie di stampa 3D sono cresciute a un tasso medio del +26,3% tra il 2013 e il 2020, quasi otto volte più velocemente della media di tutte le altre aree tecnologiche messe insieme nel corso dei sette anni (+3,3%).

Inoltre, la stampa 3D è diventata più diversificata. Mentre un tempo gli attori principali erano aziende affermate di ingegneria meccanica, ora ci sono molte più start-up e aziende specializzate nella produzione additiva. In totale, dal 2001 sono state registrate in tutto il mondo più di 50.000 famiglie di brevetti internazionali (IPF) per le tecnologie di stampa 3D. Un IPF rappresenta un’invenzione significativa per la quale sono state depositate domande di brevetto in due o più paesi in tutto il mondo.

“Questo studio esamina la rivoluzione della stampa 3D da una prospettiva globale, utilizzando i dati dei brevetti internazionali per riferire sulla portata e sull’impatto di questa tendenza tecnologica”, afferma il presidente dell’EPO António Campinos. “L’Europa occupa quattro dei primi dieci posti per gli istituti di ricerca nell’innovazione nel segmento della produzione additiva. Ciò fa ben sperare per il futuro, poiché il progresso tecnico in questo settore è spesso dovuto alla ricerca all’avanguardia svolta in queste istituzioni.”

Leader mondiale negli Stati Uniti nel segmento della stampa 3D; La Germania è terza dopo il Giappone

Gli Stati Uniti sono al primo posto nella corsa globale per l’innovazione AM con il 39,8% di tutti gli IPF legati alla produzione additiva tra il 2001 e il 2020. Il Giappone è al secondo posto con una quota del 13,9%, seguito da vicino dalla Germania. Contribuisce con il 13,4% di tutti gli IPF nella produzione additiva. . Va tuttavia notato che tra il 2018 e il 2020 la Germania ha presentato molte più domande di brevetto in questo segmento rispetto al Giappone. La Francia (4° posto) e la Gran Bretagna (5° posto) rappresentano il 3,9% e il 3,8% delle innovazioni 3D globali, appena davanti a Cina (6° posto) e Corea del Sud (7° posto), che hanno rispettivamente il 3,7% e 3,8%. Rappresentano il 3,1% di tutti gli IPF nella produzione additiva.

Europa: la Germania guida il mercato della stampa 3D

Tra gli stati membri dell’EPO, la Germania si distingue come il leader indiscusso con 6.700 IPF tra il 2001 e il 2020 e rappresenta il 41% dell’attività totale di invenzione nel segmento della stampa 3D in Europa. L’IPF tedesco nel settore delle tecnologie di stampa 3D è quello che è aumentato maggiormente dal 2013, da 213 a oltre 1.100 nel 2020, il che corrisponde a un aumento di oltre cinque volte. Al secondo posto c’è la Francia con un totale di 1.938 IPF, seguita dalla Gran Bretagna con 1.925 IPF. Entrambi hanno una quota IPF del 12% ciascuno.

Tendenze industriali in Europa: la Germania primeggia in tutti i settori tecnologici

Che si tratti di macchine e processi, campi di applicazione, materiali o digitale, il numero di famiglie di brevetti internazionali degli Stati membri dell’EPO è guidato dalla Germania. Uno sguardo più attento ai campi di applicazione mostra che la Germania fornisce il contributo maggiore in tutti gli otto settori, ma domina chiaramente nei campi tecnologici della costruzione di macchine utensili, dei beni di consumo, dei trasporti e dell’elettronica. Per quanto riguarda la specializzazione nei singoli settori, la Germania è particolarmente forte nei settori dei trasporti ferroviari (26% di tutti gli IPF in questo settore), veicoli terrestri (21%), macchine utensili (18%), calzature (17%), aerospaziale (15%) ed energetico (15%).

La Germania ha il minor numero di IPF nella categoria salute e medicina. Francia e Svizzera meritano una menzione speciale qui. Nel settore edile la Francia si sta rivelando un vero concorrente, mentre nel settore energetico sia la Francia che il Regno Unito stanno apportando contributi notevoli. Inoltre, nel settore alimentare i richiedenti provenienti dalla Svizzera presentano una quota relativamente elevata.

Le aziende statunitensi, tedesche e giapponesi sono i leader mondiali

Tra i primi 20 richiedenti di brevetti nel campo della produzione additiva figurano aziende statunitensi, europee e giapponesi. Le tre aziende leader General Electric, Raytheon Technologies e HP provengono dagli Stati Uniti. Al quarto posto c’è Siemens, azienda tedesca, l’azienda europea più forte degli ultimi 20 anni con quasi 1.000 IPF. Con BASF (8°), Siemens Energy (15°) e MTU Aero Engines (18°), altre tre aziende tedesche sono tra i primi 20 richiedenti di brevetti nel campo della produzione additiva.

La Fraunhofer-Gesellschaft (221 IPF) e la Bosch (209 IPF) si sono classificate rispettivamente al quinto e sesto posto tra le aziende con il maggior numero di brevetti nel segmento della stampa 3D in Germania. EOS è arrivata al settimo posto con un totale (200 IPF).

Aziende tedesche forti nel settore dei trasporti

Diverse aziende tedesche sono tra i principali richiedenti di brevetti nelle applicazioni della tecnologia di stampa 3D legate ai trasporti (vedere la Figura 14 nel rapporto). Siemens è al 4° posto nel mondo nella tecnologia aerospaziale, al 5° nei veicoli (terrestri) e al 2° nella costruzione navale, mentre per quanto riguarda i veicoli terrestri Bosch è addirittura al 2° posto, dopo Ford e davanti a GM.

Le PMI tedesche stanno producendo innovazioni nella stampa 3D in numerosi settori

Sebbene le grandi società di ingegneria siano in testa alle classifiche in numerosi settori, l’intero ecosistema di innovazione della produzione additiva è costituito da diverse società specializzate nella stampa 3D, come EOS con oltre 200 IPF, e da una vivace scena di start-up. Ciò è dimostrato dal gran numero di aziende più piccole nelle statistiche dell’UEB. Oltre alle aziende più grandi, anche le PMI e le start-up danno un contributo importante all’innovazione della stampa 3D in Germania. Tra queste figurano aziende come Voxeljet AG, Realizer GmbH, BigRep GmbH, Innotere GmbH e Merz Dental GmbH. Mantengono un portafoglio significativo di brevetti nella produzione additiva e si sono specializzati nella stampa 3D per supportare lo sviluppo del loro business. Il rapporto dell’EPA include un caso di studio della DyeMansion con sede a Monaco.

Il ruolo della ricerca

Anche le università e gli enti pubblici di ricerca danno un contributo significativo all’innovazione nel campo della stampa 3D. Circa il 12% degli IPF per la stampa 3D sono stati presentati da università o istituti di ricerca pubblici. Si tratta di quasi il doppio della loro quota tipica (7%).

Delle prime dieci università, istituti di ricerca pubblici e ospedali, cinque sono negli Stati Uniti. Tuttavia, il chiaro capofila è la società tedesca Fraunhofer, che con 221 IPF si colloca al 21° posto a livello mondiale tra le aziende con il maggior numero di registrazioni nel campo della produzione additiva. Altri istituti di ricerca tedeschi con attività significative nel segmento della stampa 3D sono il Karlsruhe Institute of Technology (33 IPF.), la TU Monaco (27°), il Max Planck Institute (26°), la TU Dresden (21°) e il Centro aerospaziale tedesco (20).

Si prevede che il mercato globale della produzione additiva continuerà a crescere fortemente in futuro

Il mercato della produzione additiva ha registrato una forte crescita negli ultimi anni. Secondo le stime di Wohlers Associates, nel 2022 il fatturato del settore ammontava a 18 miliardi di dollari (16,17 miliardi di euro). È triplicato rispetto ai 6 miliardi di dollari del 2016. Inoltre, la stampa 3D ha svolto un ruolo cruciale nel passaggio alla produzione locale durante la pandemia. Ciò ha permesso di ridurre la dipendenza dalle catene di approvvigionamento internazionali. Secondo le previsioni, il mercato globale potrebbe raggiungere i 50 miliardi di dollari entro il 2028.

La ricerca dell’EPO, basata sui dati dei brevetti, offre una prima visione degli usi futuri della stampa 3D. Poiché i brevetti vengono depositati mesi o addirittura anni prima che i prodotti appaiano sul mercato, le informazioni sui brevetti possono indicare la direzione in cui si sviluppano le tecnologie. Questo rapporto mostra quanto sia importante la stampa 3D nel promuovere l’innovazione e la sostenibilità in vari settori in tutto il mondo. Fa seguito alla pubblicazione del primo rapporto dell’EPO sui brevetti e sulla stampa 3D nel luglio 2020, incentrato esclusivamente sui brevetti europei.

(Immagine © Ufficio europeo dei brevetti)

Questo articolo è stato redatto con il supporto di strumenti di intelligenza artificiale (AI)