Il mercato globale della manifattura additiva torna alla crescita a doppia cifra nel 2025

Secondo l’ultimo rapporto di Additive Manufacturing Research (AM Research), il mercato globale della manifattura additiva ha chiuso il 2025 con un fatturato complessivo di 16,0 miliardi di dollari, includendo sistemi per metalli, polimeri e ceramiche, materiali e servizi di produzione. Il tasso di crescita annuo si è attestato al 10,2%, in accelerazione rispetto all’8,3% del 2024, segnando un ritorno a un’espansione a doppia cifra dopo un periodo di maggiore volatilità. Nel solo quarto trimestre 2025, il giro d’affari è salito da 4,0 a 4,26 miliardi di dollari, confermando una progressione trimestre su trimestre e la solidità della domanda.

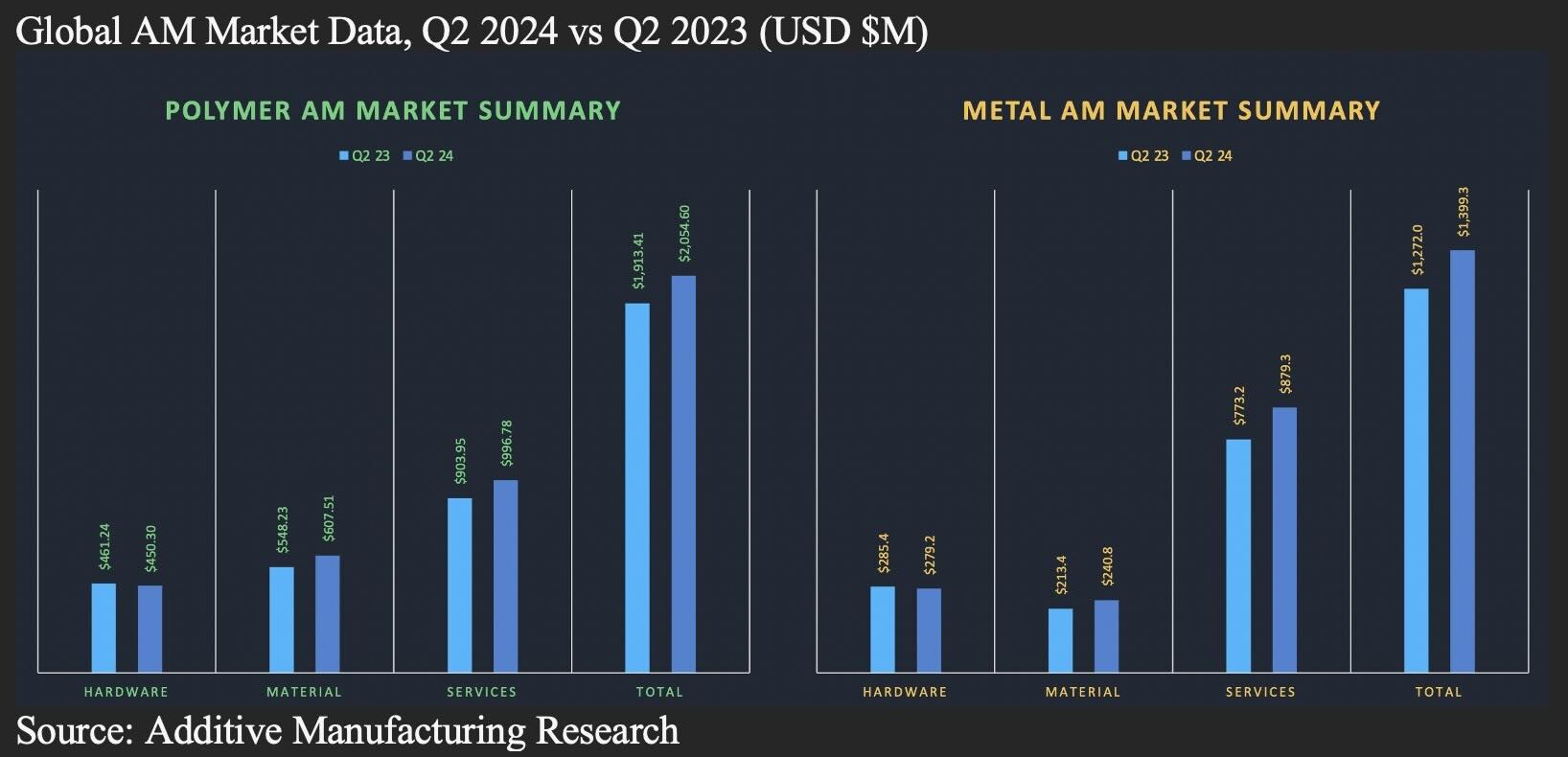

La struttura del mercato: polimeri, metalli, ceramiche e servizi

All’interno del perimetro definito da AM Research, il mercato AM comprende la vendita di stampanti 3D metalliche, polimeriche e ceramiche, i relativi materiali e un perimetro sempre più esteso di servizi di stampa e produzione conto terzi. Nel 2025 il segmento polimerico ha rappresentato la quota maggiore, con 9,79 miliardi di dollari su base annua e 2,59 miliardi di dollari nel solo quarto trimestre. La manifattura additiva metallica ha toccato 6,27 miliardi di dollari sull’intero anno, di cui 1,67 miliardi nel Q4, mentre le applicazioni ceramiche restano una nicchia in espansione, spesso integrate in progetti ad alto valore aggiunto nei settori medicale, energetico e industriale.

L’ascesa dei servizi AM: produzione conto terzi e ingegneria applicata

Una delle dinamiche più evidenti nel 2025 è l’espansione del business dei servizi di manifattura additiva, che comprende produzione conto terzi, ingegneria applicativa, progettazione per AM e attività di integrazione nei processi industriali. Secondo AM Research, i servizi AM hanno raggiunto 8,53 miliardi di dollari sull’intero 2025, con 2,21 miliardi di dollari nel quarto trimestre, a conferma di un ruolo crescente rispetto all’hardware puro. Le analisi mostrano come molte aziende finali preferiscano appoggiarsi a service bureau specializzati per scalare rapidamente sui volumi o accedere a tecnologie complesse, rimandando o selettivamente riducendo l’investimento in capacità produttive interne.

Tendenze trimestrali: consolidamento dopo la volatilità

La traiettoria trimestrale evidenziata da AM Research conferma un settore in consolidamento dopo anni caratterizzati da picchi e correzioni. Nel Q1 2025, il mercato AM globale ha registrato 3,58 miliardi di dollari, saliti a 3,9 miliardi nel Q2 e poi a 4,01 miliardi nel Q3, prima di arrivare ai 4,26 miliardi nel Q4, con una crescita su base annua che nel terzo trimestre ha toccato circa il +12%. La progressione mostra una domanda più stabile sia sul fronte delle macchine sia sui flussi ricorrenti legati a polveri metalliche, resine, filamenti tecnici e contratti di servizio.

Polimeri: ampiezza di applicazioni e impatto delle macchine accessibili

Nel segmento polimerico, AM Research rileva non solo il peso quantitativo, ma anche un ampliamento delle applicazioni industriali e consumer. L’accessibilità di sistemi a costo contenuto – soprattutto nel mondo FFF e nelle piattaforme a resina di nuova generazione – si combina con una qualità di processo migliorata, facilitando il passaggio da prototipazione a piccola e media serie. Nel Q2 2025, ad esempio, AM Research stima i polimeri a 2,3 miliardi di dollari, grazie anche a settori come articoli sportivi, calzature, protezioni personalizzate e componenti per l’elettronica di consumo, che sfruttano materiali più performanti e workflow più maturi.

Metallo: medtech, aerospazio, difesa e applicazioni marittime

Nel campo della stampa 3D metallica, la crescita del 2025 è trainata in particolare da applicazioni in medicina, aerospazio, difesa e settore marittimo. AM Research sottolinea che, per molte aziende, la decisione di investire in piattaforme metalliche LPBF, binder jetting o E-PBF viene giustificata da un chiaro business case, spesso legato a componenti critici, alleggerimento strutturale, consolidamento di parti e gestione della supply chain. In questo contesto rientrano iniziative come il programma TITAN‑AM di GKN Aerospace per la produzione di strutture in titanio, così come l’impiego di leghe speciali – ad esempio nickel‑alluminio‑bronzo – per propulsione e componentistica marittima.

Servizi AM e geografie: Cina, Asia‑Pacifico e i mercati maturi

Il peso crescente dei servizi AM è particolarmente visibile nelle aree dove è in forte espansione il contract manufacturing, con la Cina e l’Asia‑Pacifico segnalate come regioni ad alto potenziale. Analisi di settore indicano che l’area Asia‑Pacifico può raggiungere un mercato AM complessivo prossimo ai 26 miliardi di dollari nel medio periodo, trainato dall’adozione industriale e dal ruolo delle fiere specializzate come TCT Asia. Parallelamente, in Europa e Nord America continua l’evoluzione dei service bureau verticali, che combinano capacità produttiva, consulenza tecnologica e servizi di qualifica e certificazione per settori regolamentati.

Applicazioni in crescita: sport, calzature, medicale e dentale

Nel dettaglio applicativo, il report Q3 2025 di AM Research richiama alcuni comparti in accelerazione, in particolare articoli sportivi, calzature e protezioni personalizzate, che sfruttano la combinazione di geometrie lattice e materiali polimerici avanzati per ottenere prestazioni e comfort migliorati. Il segmento medicale e dentale resta uno dei driver principali della domanda, sia sul fronte dei polimeri (guide chirurgiche, modelli anatomici, allineatori) sia su quello dei metalli (impianti, protesi e componenti personalizzati). L’effetto complessivo è una base applicativa più ampia, che contribuisce a rendere la crescita del mercato meno dipendente da singoli settori o programmi.

Prospettive al 2034: valore delle applicazioni e maturità industriale

Guardando oltre il 2025, AM Research stima che il valore delle parti prodotte con tecnologie additive – tra metalli e polimeri – possa passare da 24,5 miliardi di dollari nel 2025 a circa 110 miliardi di dollari nel 2034. Questo scenario evidenzia un progressivo spostamento dell’attenzione dall’installato hardware al valore delle applicazioni effettivamente in servizio, lungo l’intera catena del valore. Per le imprese, tali previsioni rappresentano una base quantitativa utile per pianificare nuovi investimenti in linee produttive, partnership, sviluppo prodotto e programmi di qualifica specifici per la manifattura additiva.

Conclusioni: crescita, selettività e consolidamento

Il quadro che emerge dai dati 2025 è quello di un mercato AM che torna a crescere in modo significativo, pur mantenendo una forte selettività nelle scelte tecnologiche e applicative. I polimeri e i servizi rappresentano l’ossatura più ampia del settore, mentre il metallo concentra una parte rilevante della crescita nei casi d’uso ad alta complessità tecnica e con ritorni economici misurabili. AM Research segnala inoltre che la pressione competitiva rimane elevata e che la consolidazione del settore – attraverso acquisizioni, alleanze e rimodulazioni di portafoglio – è destinata a proseguire nel 2026 e oltre.

Questo articolo è stato redatto con il supporto di strumenti di intelligenza artificiale (AI)