Il Denaro Reale e la stampa 3D

Un articolo di JOHN HAUER con alcune valutazione economiche e sociali sull’impatto della stampa 3d.

Qualche settimana fa, ho parlato allo Shop.org Digital Summit della National Retail Federation sul tema della stampa 3D e la distribuzione al dettaglio. Potrebbe essere un potenziale dirompente della stampa 3D.

Qualche settimana fa, ho parlato allo Shop.org Digital Summit della National Retail Federation sul tema della stampa 3D e la distribuzione al dettaglio. Potrebbe essere un potenziale dirompente della stampa 3D.

La Stampa 3D e le altre tecnologie di produzione digitali migliorano continuamente, sono più veloci e più economiche, e presto questo avrà un grande impatto sul modo in cui prodotti di consumo verranno prodotti e venduti.

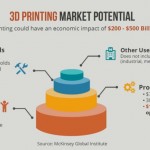

McKinsey ha recentemente pubblicato un rapporto che prevede che la stampa 3D potrebbe avere un impatto economico fino a 550 miliardi di dollarientro il 2025. La maggior parte attribuito alla produzione digitale e all’uso dei consumatori della stampa 3D sotto varie forme. In realtà, hanno suggerito che ben il 5-10% dei prodotti di consumo potrebbe essere “stampabile” direttamente on site.

Come ho detto nella mia presentazione, se si ritiene che la stampa 3D avrà un impatto significativo su come le cose sono create, realizzate e vendute, le prossimi domande che dobbiamo porci sono “da chi?” e “Dove ?”

Ho anche dichiarato che non credo che la maggior parte della stampa 3D sarà utilizzata in casa . Questo è un dato che sdi evince se la si paragona alla stampa 2D dove le stampe in casa sono meno del 10% del totale. La stragrande maggioranza delle cose stampate in 3D sarà effettuata da qualcun altro che si farà pagare per farlo.

Chi meglio dei rivenditori? Hanno competenza sui prodotti. Immagazzinano e vendono i prodotti di massa che tutti noi usiamo ogni giorno. E nella maggior parte dei casi, possiedono anche il rapporto con il cliente … per ora.

Una delle domande che più mi erano rivolte durante il panel della nostra sessione riguardava una previsione per il periodo 2016 e 2020. Ecco la mia risposta. Ho detto che il 2016 sarebbe stato l’anno delle attrezzature per la stampa 3D. Molte grandi aziende stanno entrando nel mercato. HP, Mimaki e Mutoh hanno tutte gettato il loro cappello sul ring. Qualche settimana fa, Canon ha annunciato il suo nuovo concetto stampante 3D e proprio la settimana scorsa, Ricoh ha dichiarato di essere pronta ad entrare.

Tra l’altro, l’anno scorso ho scritto due articoli che offivano le previsioni per il 2015. Uno era un satirico “top 10” lista. Sono francamente shockato in quanto molti di queste previsioni si sono in parte avverate. Il secondo articolo era più serioso . In esso, ho predetto che il 2015 sarebbe stato l’anno di flusso di lavoro. Abbiamo ancora un paio di mesi , ma il Consorzio 3MF lanciato da HP, Autodesk, Microsoft e gli altri potrebbe essere una delle più grandi storie del 2015. L’obiettivo del consorzio è quello di creare un formato di file universale per la stampa 3D. Si tratta di un flusso di lavoro. Chiamatemi Nostradamus.

Che dire del 2020? Ho detto che sarebbe stato l’anno del “denaro reale”. L’anno in cui la stampa 3D avrà un grande impatto economico tale da diventare visibile anche ai ragionieri e nel settore della vendita al dettaglio, questo potrebbe essere un motivo di soddisfazione, ma anche un motivo di grande preoccupazione .

Se McKinsey ha ragione, entro il 2025 un gigantesco, ecosistema maturo dovrà essere pronto. E ‘un terreno fertile per i retailer e i loro fornitori, ma non per molto. Parvenu e outsider sono alle porte. Anche il servizio postale degli Stati Uniti sembra pronto a giocare la sua parte.

In questo momento, le società dovrebbero pensare a quali parti dell’ecosistema della stampa 3D hanno bisogno di presidiare. Il cliente? I prodotti? Il network?

Chi possiede il cliente?

Oggi è senza dubbio la vendita al dettaglio. Qualcosa come il 75% di tutti i beni di consumo sono ancora acquistati in negozio. Ma le cose stanno cambiando infatti l’eCommerce cresce del 15% ogni anno. Questo nuovo canale ha permesso di vendere le marche direttamente, oltre a creare opportunità per i rivenditori on line.

Ma, anche l’e-commerce è maturo per l’innovazione. Un recente articolo ha messo in relazione l’aumento degli scambi digitali con la vendita al dettaglio. Diversi grandi rivenditori stanno costruendo le loro reti di pubblicità digitale. Il loro valore sta nelle informazioni raccolte sul nostro comportamento d’acquisto, che consente agli annunci d’essere più mirati e quindi, più efficaco. E hanno i dati per dimostrarlo. (E’ l’era dei cosiddetto Big Data ndr.)

Questo crea alcune sfide per le aziende. In primo luogo, stanno ottenendo più del loro budget pubblicitario dai rivenditori specifici. Questo equivale a più uova in un minor numero di cestini. Ma questo rappresenta un problema ancora più grande. Le aziende hanno due filoni di investimento. Il Marketing, che paga per la massa e le altre pubblicità digitale, e le promozioni commerciali, che pagano le politiche specifiche dei rivenditori. In quale direzione andranno gli investimenti nel marketing diretto o nelle promozioni commerciali.

Paradossalmente le Promozioni commerciali sono la risposta più probabile. E se è così, significa che le aziende avranno meno da spendere per le attività in-store. Chi riempie il vuoto? Aziende più piccole? Private label? I negozi diventano “spazio bianco?”

Il punto è questo. La tecnologia ha avuto un impatto enorme sul rapporto di vendita al dettaglio con il cliente … e che rapporto sta rapidamente andando digital.hauer

Chi possiede il contenuto?

Nello specifico il valore del marchio è sicuramente un punto di forza. Ma i consumatori saranno più propensi a fidarsi di un prodotto stampato in 3D da un noto marchio, o da una versione generica?

Chi possiede la rete?

Cosa succede quando la produzione diventa digitale? Non è così difficile immaginare un mondo con una stampante 3D in tutti i negozi … o uno in ogni corridoio per ogni settore.

Chi è il proprietario delle infrastrutture? Istintivamente si risponde il rivenditore. Ma ecco il motivo per cui questo è in realtà improbabile. Molto pochi sono disposti a fare l’investimento per conto proprio, in particolare nei negozi fisici.

Avete sentito parlare del negozio-in-a-concept store (SWAS), giusto? E ‘quando una marca imposta uno spazio dedicato all’interno di un negozio . Prodotti di consumo di aziende come Samsung e Adidas usano sempre questo modello.

Chi ha pagato per sviluppare le concept SWAS di Samsung? Sicuramente non i rivenditori.

La Stampa 3D è diversa. La maggior parte dei negozi sono specifici per marca, o offrono una nicchia di selezione sul prodotto. Ma cosa succede se il negozio offre migliaia di prodotti in quasi ogni categoria di prodotto? Non sarebbe un po ‘più strategico? Si potrebbe pensare di si.

Contenuto + rete = clienti

In un modello digitale, le società che possiedono il contenuto e posseggono la rete possono anche possedere il cliente.

Se ho ragione e il 2020 sarà l’anno dei “soldi veri” nella stampa 3D e se McKinsey avrà ragione ed entro il 2025, il 5-10% tutti i prodotti di consumo saranno stampabili in 3d, un gran lavoro deve essere ancora fatto.

Qualcuno dovrà investire nello sviluppo del contenuto e nello sviluppo della rete. E costerà milioni.

Ma, qualcuno lo farà. I grandi player stanno entrando nel mercato. Google ha appena investito 100 milioni di dollari in Carbon3D. GE, Bosch, Alcoa e la Michelin, solo per citarne alcuni, hanno pure fatto grandi investimenti nella stampa 3D.

Nessuno di loro ha gli occhi impostato sulla vendita al dettaglio, giusto? Sbagliato. I confini tra produzione e vendita al dettaglio saranno presto superati. Proprio di recente, la Bridgestone ha annunciato l’acquisizione di Pep Boys per 835.000.000 dollari.

Immaginate 10 anni a partire da oggi. Sarete davvero sorpresi se per allora, la Bridgestone è sarà il leader nella stampa 3d? Hanno esperienza di prodotto in più categorie (automotive, articoli sportivi, ecc), e con Pep Boys, ora hanno una rete di oltre 3.000 punti vendita. Sicuramente possiedono il loro cliente.

Ma renderà il loro l’investimento? Diciamo che il mercato dei prodotti di consumo 3D avrà un valore stimato di $ 50 miliardi di dollari entro il 2025. L’ Automotive costituirà una parte significativa della torta. Lo so che è un cliché, ma se la Bridgestone cattura solo l’1% del mercato totale, avrebbeun incrementale di 500 milioni di dollari di fatturato annuo.

Questi sono “soldi veri”.

John Hauer è il co-fondatore e CEO di 3DLT, una piattaforma per la stampa 3D as-a-Service. L’azienda lavora con i retailer ei loro fornitori, aiutandoli a sfruttare la stampa 3D on-line e in-store. John ha recentemente fondato e gestisce Get3DSmart, uno studio di consulenza che lavora con le grandi aziende, aiutandoli a capire e capitalizzare le opportunità con la stampa 3D.