Mercato della stampa 3D in metallo destinato a crescere fino a 13 miliardi di dollari

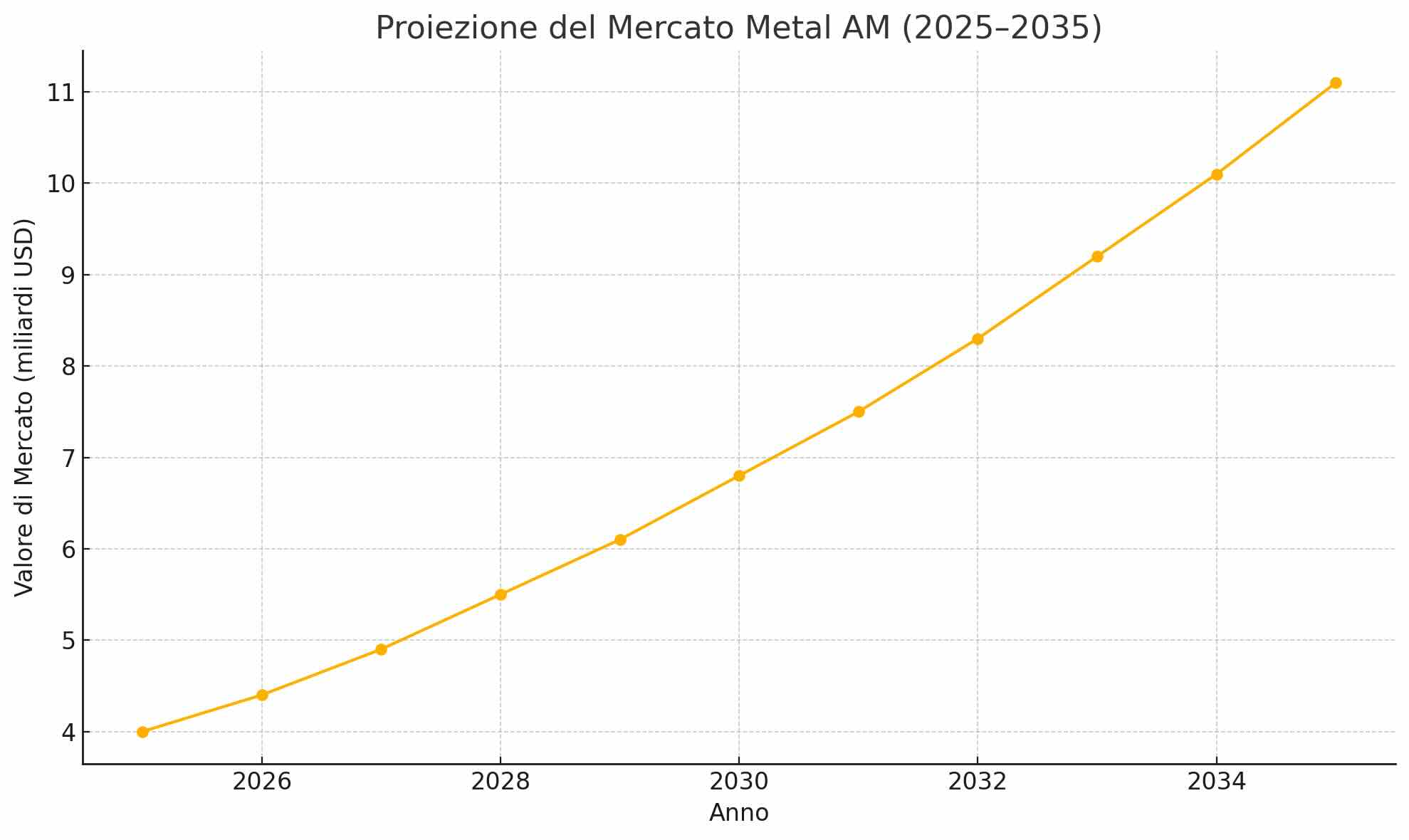

Secondo l’ultima ricerca di IDTechEx, la manifattura additiva in metallo (Metal AM) passerà da un valore attuale di circa 4,5 miliardi di dollari a 13 miliardi entro il 2035, quasi triplicando il proprio mercato in un decennio. Il report “Metal Additive Manufacturing 2025–2035: Technologies, Players, and Market Outlook” analizza l’evoluzione del settore, che vede un passaggio dalla prototipazione e produzione di attrezzature alla realizzazione diretta di componenti finiti in ambiti come aerospazio, automotive e manifattura generale.

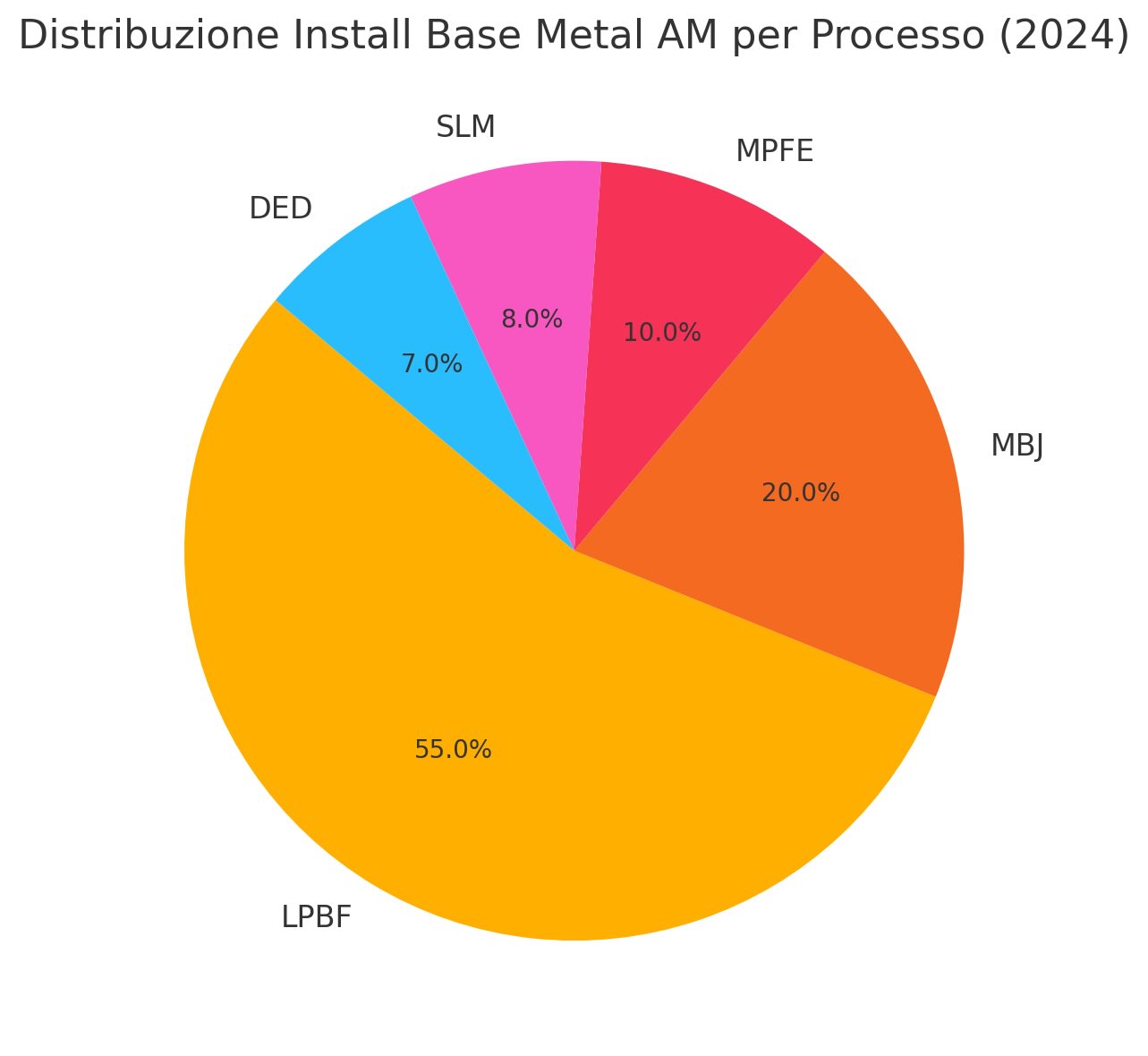

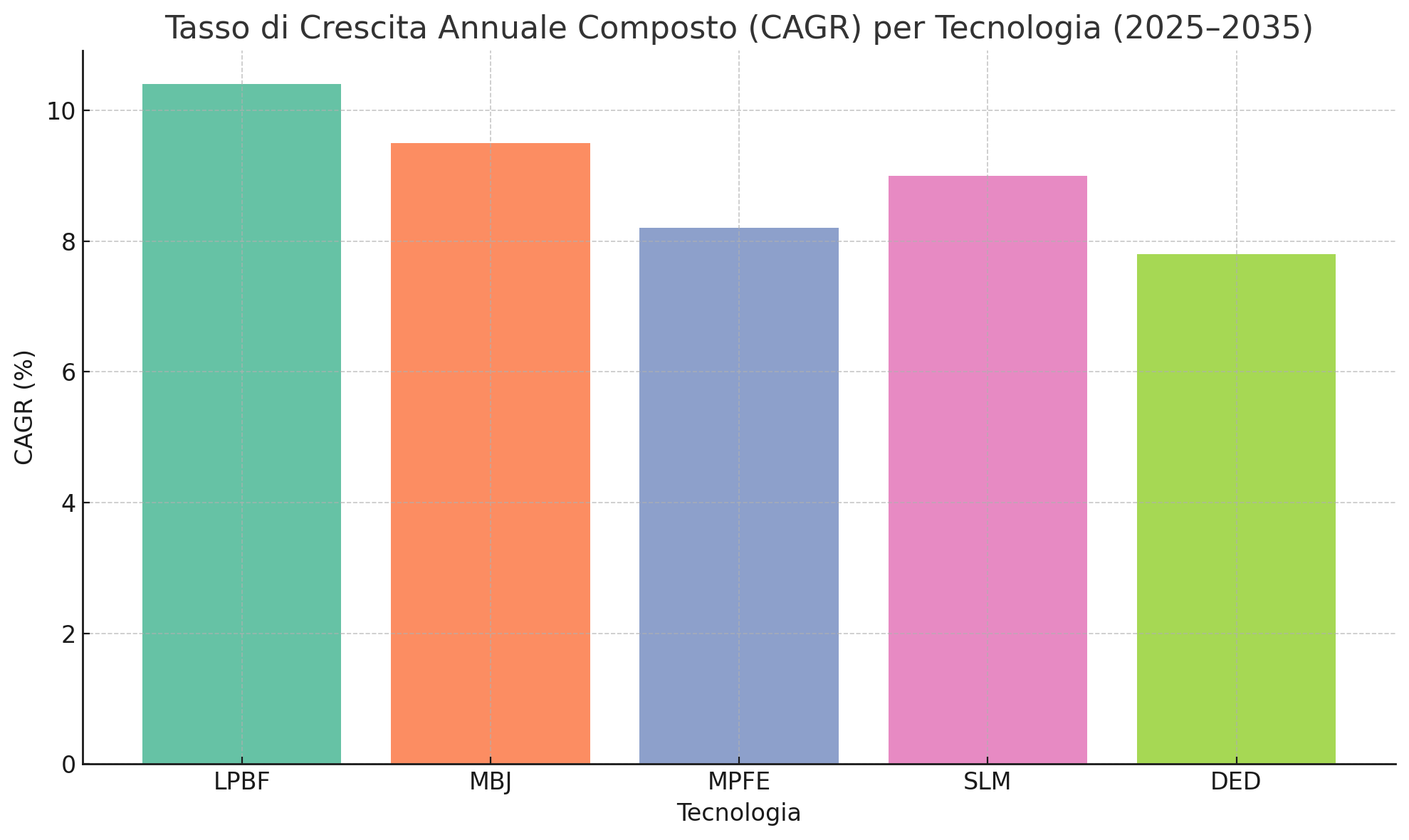

LPBF mantiene la leadership grazie a versatilità e maturità

La tecnologia Laser Powder Bed Fusion (LPBF) resta il metodo più diffuso sia in termini di fatturato sia di installazioni. In LPBF, un fascio laser fonde polveri metalliche stratificate, consentendo di ottenere parti complesse con elevato dettaglio e senza limitazioni di forma. Produttori di macchinari e utilizzatori industriali hanno accumulato anni di esperienza operativa, contribuendo a stabilire procedure consolidate per il controllo qualità e la ripetibilità dei processi.

Alternative quali Metal Binder Jetting (MBJ) e estrusione di filamenti metallico-polimerici (MPFE) avrebbero dovuto rappresentare un’alternativa più economica e rapida, ma si scontrano con limiti tecnici ed economici ancora significativi. MBJ, per esempio, richiede fasi di sinterizzazione che riducono l’accuratezza dimensionale e la resistenza meccanica, mentre MPFE conserva vincoli di robustezza tali da relegarlo a prototipi, dime e attrezzaggi.

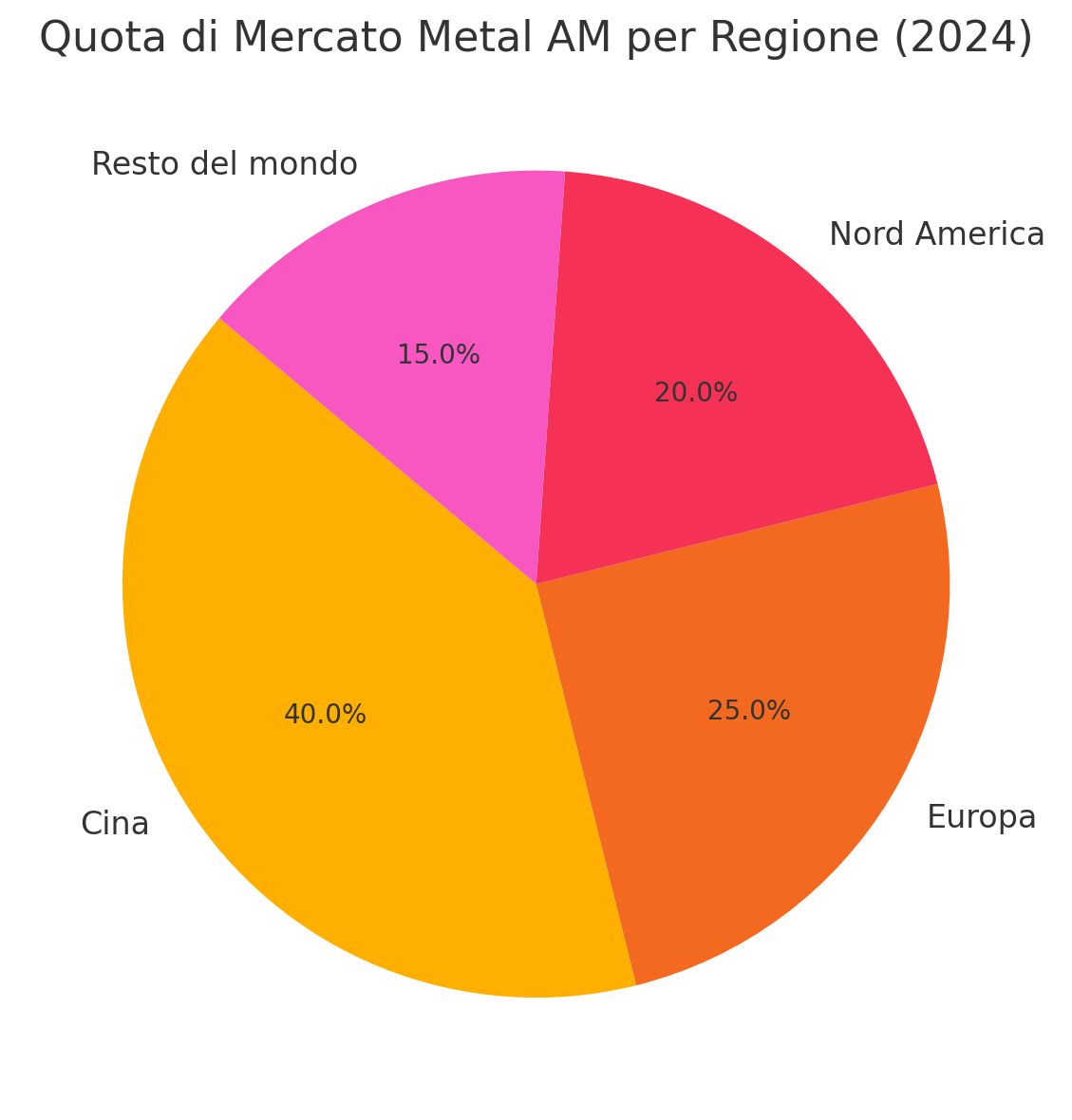

Espansione domestica in Cina e impatto sulle quote di mercato

Il mercato cinese di Metal AM cresce con tassi a doppia cifra, sostenuto da un ecosistema di produttori locali come Xi’an Bright Laser Technologies (BLT), HBD ed EPlus3D. Queste aziende hanno ampliato la propria clientela interna in settori strategici quali aerospazio e automotive, evitando di puntare esclusivamente sulle esportazioni. Prezzi competitivi e investimenti governativi hanno favorito la diffusione delle stampanti domestiche, spingendo alcune realtà cinesi ad aprire filiali in Europa e Nord America. Tuttavia, tensioni commerciali e nuove tariffe potrebbero rallentare l’espansione all’estero, mentre il mercato interno rimane un volano per l’innovazione locale.

Politiche tariffarie e incertezza negli investimenti

Negli Stati Uniti le tariffe doganali mirate a incentivare la produzione interna stanno producendo effetti contrastanti. Da un lato, costringono le imprese a considerare il reshoring e mettono in luce il vantaggio competitivo di soluzioni additive decentralizzate. Dall’altro, le imprese posticipano investimenti in nuovi impianti e riducono i budget di ricerca, frenando l’adozione di tecnologie emergenti. Nel secondo semestre del 2024 la cautela ha rallentato la crescita del Metal AM, e l’evolversi delle politiche industriali in questo 2025 sarà determinante per recuperare slancio.

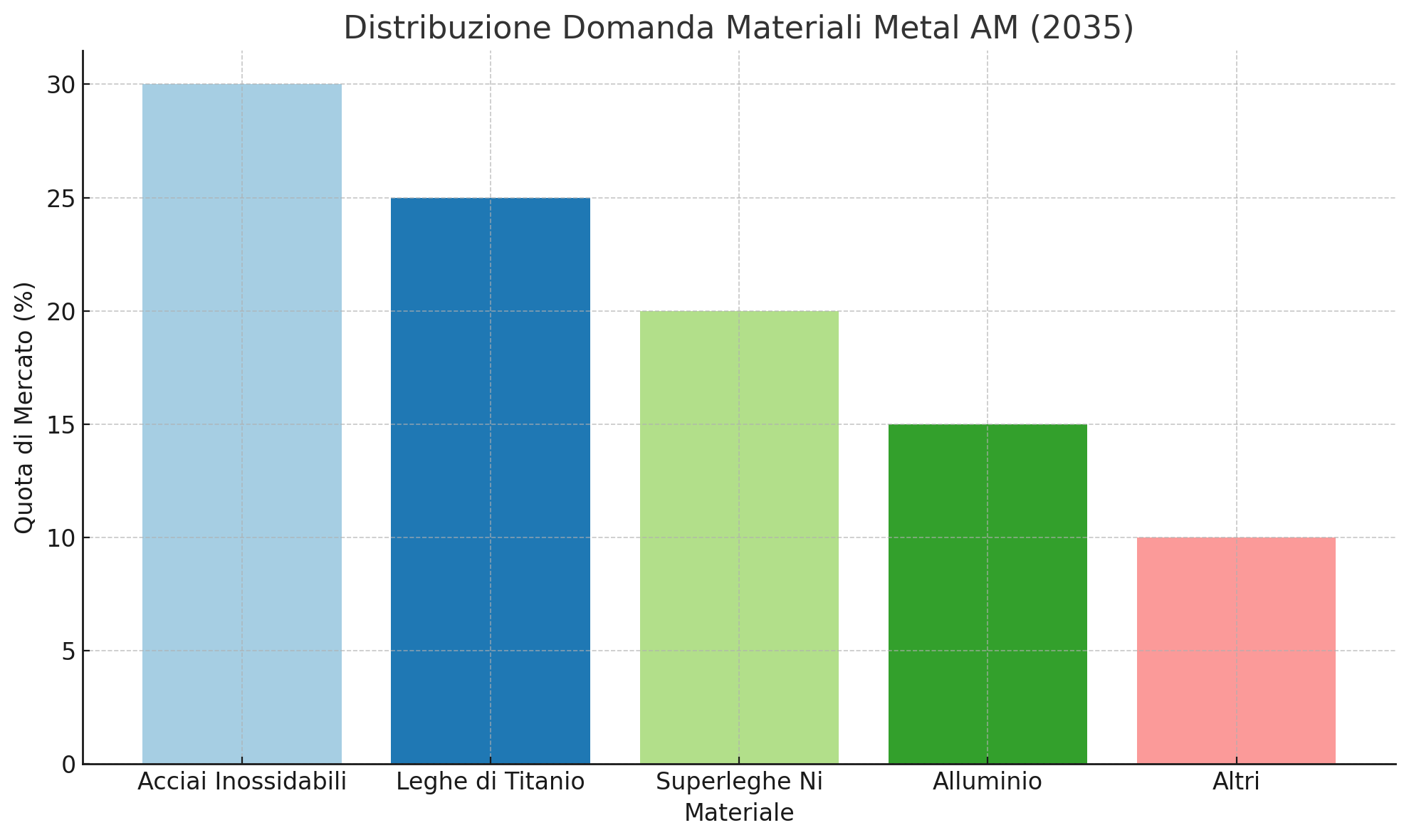

Previsioni per processi e materiali fino al 2035

IDTechEx suddivide le previsioni in dieci processi di stampa metallica (tra cui LPBF, MBJ, SLM, DED) e nove categorie di materiali (leghe di titanio, acciai inossidabili, superleghe a base nichel, alluminio e altri). Aumenterà la domanda di polveri con distribuzioni granulometriche uniformi, di sistemi di processo stabili e di protocolli di validazione per i settori regolamentati, in particolare l’aerospazio. Il report include inoltre casi di studio per ciascuna tecnologia e benchmark di performance, accompagnati da profili dei principali attori del mercato.

Prospettive per la produzione su larga scala

Mentre il Metal AM transiterà da un uso prevalentemente sperimentale a una produzione di componenti finiti, cresceranno i volumi di materiali e hardware installati. Le aziende più solide in LPBF rafforzeranno le proprie posizioni, ma anche gli attori di MBJ e MPFE cercheranno di migliorare i flussi di lavoro per superare le barriere attuali. La crescente domanda di personalizzazione e di piccole serie ad alto valore aggiunto spingerà le imprese a integrare la stampa in metallo nelle catene produttive esistenti, creando opportunità per fornitori di software, materiali e servizi di post‐processing.