I brevetti raccontano dove si muove la competizione nella stampa 3D

Nel settore della stampa 3D i brevetti non sono soltanto documenti legali. Sono anche segnali. Indicano dove le aziende stanno investendo, quali tecnologie stanno cercando di proteggere, quali mercati considerano importanti e dove temono la concorrenza.

Guardare i brevetti non significa sapere con certezza quale prodotto arriverà sul mercato. Molte domande restano nei cassetti, alcune non vengono concesse, altre proteggono soluzioni molto specifiche. Tuttavia, quando i numeri diventano consistenti, la direzione generale diventa più leggibile.

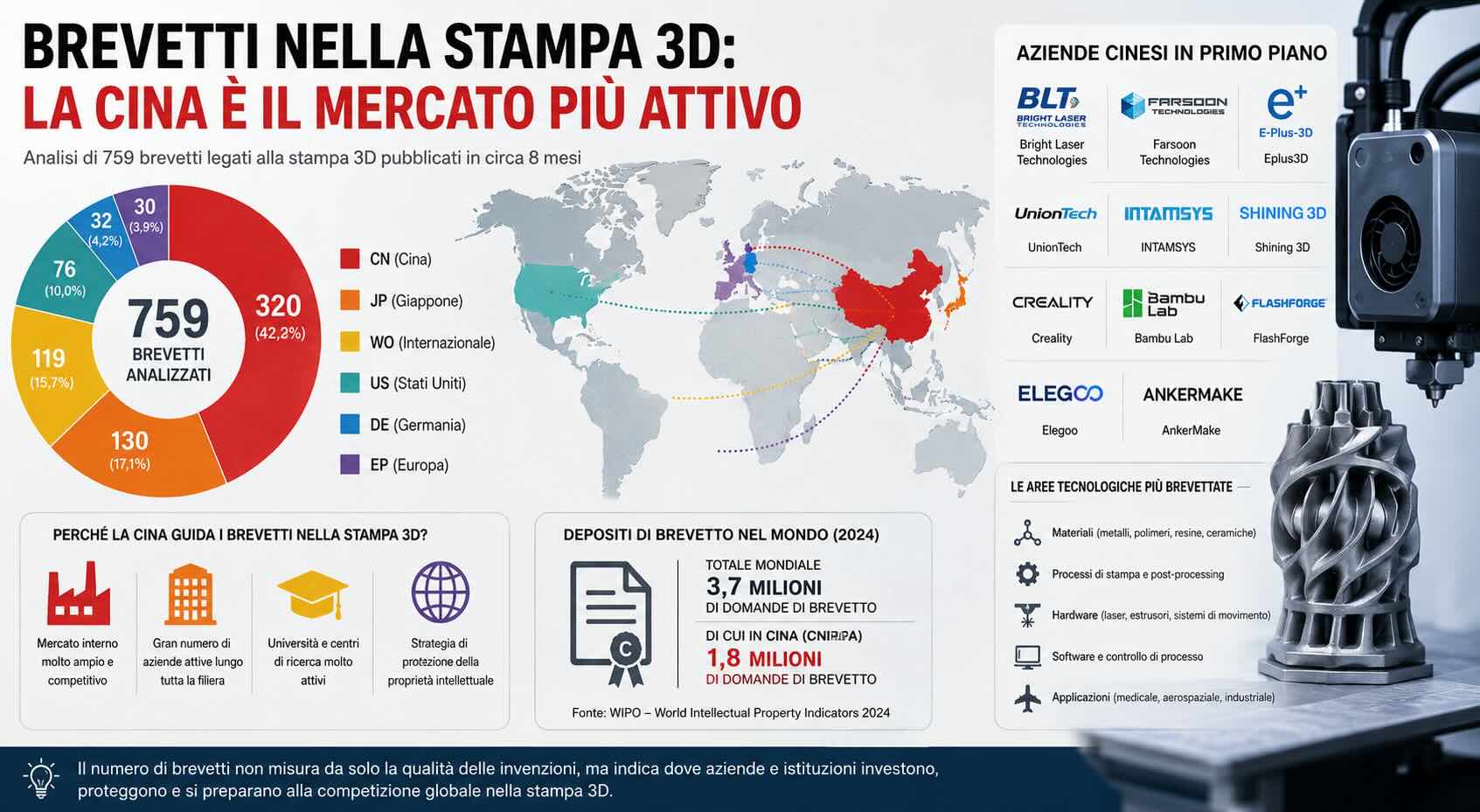

Una raccolta di 759 brevetti legati alla stampa 3D mostra un dato molto netto: la sigla più presente è CN, cioè Cina. Nel campione analizzato compaiono 320 depositi cinesi, contro 130 giapponesi, 119 pubblicazioni internazionali WO, 76 statunitensi, 32 tedesche e 30 europee EP. Anche sommando i singoli Paesi europei e le pubblicazioni EP, l’Europa supera gli Stati Uniti, ma resta lontana dalla Cina.

Il dato va letto con attenzione. Un brevetto depositato in Cina non dimostra sempre che l’invenzione nasca in Cina. Allo stesso modo, una domanda depositata negli Stati Uniti non indica sempre che l’inventore sia statunitense. Le imprese depositano brevetti dove vogliono proteggere il proprio mercato, dove prevedono di vendere, produrre o difendersi da concorrenti.

Proprio per questo la concentrazione cinese è interessante: non parla solo di innovazione, ma anche di pressione competitiva.

Perché il numero di brevetti cinesi è così alto

La stampa 3D cinese è passata da settore osservato con distanza a mercato industriale molto affollato. Oggi in Cina operano produttori di sistemi industriali, aziende desktop, società specializzate nei metalli, fornitori di materiali, service, centri di ricerca e università.

Nel segmento industriale si trovano nomi come Bright Laser Technologies (BLT), Farsoon Technologies, Eplus3D, HBD, UnionTech, INTAMSYS e Shining 3D. Nel desktop e nel prosumer sono noti marchi come Creality, Bambu Lab, FlashForge, Elegoo e AnkerMake. Alcuni puntano sui sistemi a letto di polvere metallica, altri sulle resine, altri ancora sulle macchine FFF/FDM, sulla scansione 3D o sui materiali.

Quando un mercato interno ospita molti attori, cresce la necessità di proteggere soluzioni tecniche, software, processi, componenti meccanici, sistemi di calibrazione, alimentazione del materiale, gestione termica, controllo qualità e post-processing. Il brevetto diventa uno strumento difensivo, non solo offensivo.

Un’azienda che opera in un mercato molto competitivo non deposita soltanto per “bloccare” i concorrenti. Deposita anche per costruire un portafoglio da usare in trattative, partnership, investimenti, licenze, contenziosi o negoziazioni industriali. Nel settore della stampa 3D, dove hardware, materiali, software e parametri di processo sono strettamente collegati, questa protezione può avere un peso concreto.

CN, JP, US, EP e WO: cosa significano le sigle dei brevetti

Per capire il quadro bisogna partire dalle sigle. CN indica una domanda o pubblicazione legata alla Cina. JP riguarda il Giappone. US riguarda gli Stati Uniti. EP indica il percorso europeo presso l’EPO. WO, invece, non è un “brevetto mondiale” in senso pieno.

Non esiste un brevetto unico valido in tutto il mondo. La sigla WO riguarda le pubblicazioni internazionali collegate al sistema PCT gestito dalla WIPO. Questo percorso consente di presentare una domanda internazionale e di mantenere aperte varie possibilità di estensione, ma la protezione effettiva deve poi passare attraverso uffici nazionali o regionali.

Per una società di stampa 3D, depositare in tanti Paesi costa. Servono consulenti, traduzioni, tasse, risposte agli esaminatori e gestione legale. Per questo molte aziende scelgono con cura dove proteggere le invenzioni. Se una società prevede di vendere soprattutto in Cina, può limitarsi alla Cina. Se vuole affrontare mercati globali, tende a costruire una protezione più ampia, per esempio in Stati Uniti, Europa, Giappone, Corea del Sud e tramite PCT.

Il dato più importante non è quindi soltanto “quanti brevetti”, ma “dove sono stati depositati”.

La Cina non è solo esportazione: è anche concorrenza interna

Molti osservatori occidentali leggono la crescita cinese nella stampa 3D soprattutto come fenomeno di export: macchine economiche, componenti competitivi, volumi elevati e presenza crescente nei mercati esteri. Questa lettura è corretta solo in parte.

L’elevato numero di depositi CN suggerisce che una quota significativa della battaglia si gioca dentro il mercato cinese. Le aziende cinesi non stanno proteggendo solo prodotti da vendere all’estero. Stanno anche cercando di difendersi da altre aziende cinesi che operano nello stesso spazio.

Questo punto è importante per chi segue la stampa 3D industriale. Un mercato interno molto competitivo può generare cicli di sviluppo più rapidi, prezzi aggressivi, nuove architetture macchina e un forte lavoro su automazione e produttività. Non tutte queste soluzioni arriveranno fuori dalla Cina, ma alcune sì. Quando accade, le imprese europee, giapponesi e statunitensi possono trovarsi davanti concorrenti con prodotti già testati in un ambiente interno severo.

È un fenomeno già visibile in altri settori tecnologici: batterie, fotovoltaico, veicoli elettrici, elettronica di consumo e automazione. La stampa 3D non è identica a questi mercati, ma la logica competitiva può seguire traiettorie simili.

Il confronto con Giappone, Stati Uniti ed Europa

Nel campione considerato, il Giappone appare al secondo posto con 130 depositi. È un risultato coerente con la forza industriale giapponese nei materiali, nella meccanica di precisione, nell’automazione, nell’elettronica e nei processi manifatturieri. Aziende giapponesi come Canon, Toyota Motor, Mitsubishi, DMG Mori e altri gruppi industriali lavorano da anni su componenti, produzione avanzata e tecnologie collegate all’additive manufacturing, anche quando non si presentano come produttori puri di stampanti 3D.

Gli Stati Uniti restano centrali per il valore dei portafogli brevettuali e per la presenza di aziende storiche come 3D Systems, Stratasys, HP, Desktop Metal, Formlabs, Carbon e società aerospaziali o medicali che usano la stampa 3D in applicazioni ad alto valore. In molti casi il brevetto statunitense è scelto perché il mercato USA è grande, contenzioso e strategico.

L’Europa ha una presenza più frammentata ma solida. I depositi EP e quelli nazionali tedeschi, francesi, spagnoli e di altri Paesi europei vanno letti insieme. In Europa sono attivi nomi come EOS, Siemens, Nikon SLM Solutions, Materialise, Renishaw, Trumpf, AddUp, Ricoh per alcune aree applicative, e un tessuto di centri di ricerca, università e service specializzati. La Germania resta un riferimento per l’industria meccanica e per l’integrazione della stampa 3D nei processi produttivi.

Il punto, quindi, non è che la Cina abbia eliminato gli altri poli. Stati Uniti, Europa e Giappone conservano competenze importanti, soprattutto nei brevetti internazionali, nei materiali qualificati, nelle applicazioni aerospace, medicali e industriali. Ma il volume cinese mostra che il baricentro della competizione si è spostato.

La differenza tra numero di brevetti e qualità tecnologica

Un errore da evitare è confondere il numero di brevetti con la qualità di ogni singola invenzione. Un Paese o un’azienda può depositare moltissimo anche per ragioni difensive, fiscali, accademiche, amministrative o strategiche. Non tutti i brevetti hanno lo stesso valore.

Alcuni proteggono innovazioni centrali, altri sono molto ristretti. Alcuni vengono citati da molte domande successive, altri restano isolati. Alcuni diventano fondamentali in una filiera industriale, altri non avranno mai applicazione commerciale.

Per valutare davvero la forza di un portafoglio brevettuale servono altri indicatori: estensione geografica, citazioni, durata, stato legale, opposizioni, concessioni effettive, collegamento con prodotti commerciali, copertura delle tecnologie chiave e capacità dell’azienda di difendere quei diritti.

Detto questo, il volume ha comunque un significato. Se un settore produce molti brevetti in un Paese, significa che imprese e istituzioni stanno investendo tempo e risorse in quella tecnologia. Anche se una parte dei depositi non avrà grande impatto, l’insieme indica attività, attenzione e densità competitiva.

Dove si concentra l’innovazione cinese nella stampa 3D

Gli studi accademici sui brevetti cinesi della stampa 3D mostrano una distribuzione ampia. Le aree tecniche più presenti includono lavorazione delle plastiche, metallurgia delle polveri, materiali medicali, ceramiche, polimeri, biomateriali, modelli digitali, controllo, sensori e sistemi di formatura.

Questo riflette l’evoluzione della stampa 3D da tecnologia di prototipazione a piattaforma industriale. Non si brevettano solo stampanti. Si brevettano ugelli, camere riscaldate, laser, sistemi di deposizione, polveri, resine, software di slicing, metodi di monitoraggio, sistemi di calibrazione, strutture reticolari, supporti, trattamenti post-stampa e applicazioni specifiche.

In Cina il ruolo di università e centri di ricerca è rilevante. Le imprese depositano molto, ma anche le università hanno un peso notevole. Questo significa che la proprietà intellettuale nasce sia dalla fabbrica sia dal laboratorio. La combinazione tra politiche industriali, università, grandi gruppi e aziende specializzate alimenta un flusso continuo di domande.

Le aziende cinesi da osservare

Nel contesto della stampa 3D cinese, diversi nomi meritano attenzione.

Bright Laser Technologies (BLT) è uno dei riferimenti nella stampa 3D metallica, con applicazioni in ambito aerospaziale, medicale e industriale. La società è spesso associata alla produzione additiva metallica su scala industriale e alla fornitura di componenti oltre che di sistemi.

Farsoon Technologies lavora su sistemi industriali per polimeri e metalli, con una presenza crescente anche fuori dalla Cina. Il suo posizionamento è interessante perché punta su piattaforme aperte, materiali e soluzioni per la produzione.

Eplus3D è attiva nel metal powder bed fusion e comunica una forte attenzione al portafoglio di proprietà intellettuale, includendo brevetti di invenzione, modelli di utilità, software e design. La società ha sedi e attività anche in Europa, con presenza a Stoccarda.

UnionTech è nota nel campo della fotopolimerizzazione e delle resine industriali. INTAMSYS ha puntato sui materiali tecnici e ad alte prestazioni. Shining 3D collega stampa e scansione 3D. Creality, Bambu Lab, FlashForge ed Elegoo hanno contribuito a rendere più dinamico il mercato desktop e prosumer, dove velocità, automazione e prezzo sono diventati elementi decisivi.

Non tutte queste aziende hanno lo stesso profilo brevettuale, e non tutte operano negli stessi segmenti. Ma il loro numero mostra quanto il mercato cinese sia articolato: non esiste una sola “stampa 3D cinese”, ma un ecosistema con livelli diversi, dal maker al metallo industriale.

Perché questo interessa anche le aziende europee

Per un’impresa europea che produce stampanti, materiali, software o servizi, la crescita dei brevetti cinesi pone diverse domande pratiche.

La prima riguarda la libertà di operare. Prima di vendere una macchina, un materiale o un processo in Cina, può essere necessario verificare se esistono brevetti locali che coprono quella soluzione. Un’azienda abituata a controllare soltanto brevetti europei o statunitensi rischia di sottovalutare il quadro cinese.

La seconda riguarda la protezione delle invenzioni. Se un’impresa italiana o europea vede la Cina come mercato, fornitore o luogo di produzione, deve decidere in anticipo se depositare anche presso il CNIPA. Farlo dopo può essere tardi, soprattutto se la tecnologia è già stata divulgata.

La terza riguarda le partnership. Collaborare con produttori, service o distributori cinesi può aprire opportunità, ma richiede contratti chiari su proprietà del know-how, dati di processo, file 3D, parametri macchina, materiali e miglioramenti sviluppati insieme.

La quarta riguarda l’intelligence tecnologica. Analizzare i brevetti cinesi non serve soltanto agli avvocati. Può aiutare progettisti, responsabili R&D e manager a capire quali direzioni tecniche stanno prendendo i concorrenti: laser multipli, camere più grandi, controllo in tempo reale, materiali più performanti, automazione del post-processing, stampa multimateriale o produzione di componenti finali.

Il ruolo dei brevetti nei materiali e nel software

Nella stampa 3D la proprietà intellettuale non riguarda solo l’hardware. Spesso il valore sta nei materiali e nei parametri. Una polvere metallica può richiedere distribuzione granulometrica, purezza, comportamento termico e trattamenti specifici. Una resina può essere protetta per composizione, reattività, proprietà meccaniche o biocompatibilità. Un filamento tecnico può integrare cariche, fibre o additivi.

Anche il software diventa centrale. Lo slicing, la compensazione delle deformazioni, il controllo della temperatura, la previsione dei difetti, il nesting, il monitoraggio in camera e l’analisi dei dati di processo possono generare brevetti e segreti industriali. In un sistema additivo moderno, macchina, materiale e software funzionano come un insieme. Chi controlla più parti di questo insieme può costruire una posizione competitiva più forte.

La crescita dei brevetti in Cina indica quindi anche una maturazione della filiera. Non si tratta più solo di produrre macchine meno costose. Il mercato punta a proteggere soluzioni complete, dai componenti alle applicazioni.

Brevetti e segreti industriali: due protezioni diverse

Un altro elemento da considerare è la differenza tra brevetto e segreto industriale. Il brevetto obbliga a pubblicare l’invenzione in cambio di una protezione temporanea. Il segreto industriale, invece, resta interno all’azienda: parametri, formule, procedure, database, impostazioni macchina e know-how operativo.

Nel settore della stampa 3D molte competenze restano fuori dai brevetti. I parametri di processo per un componente aerospaziale, una strategia di supporto, una curva termica o una procedura di post-processing possono valere quanto un brevetto. Per questo i numeri brevettuali mostrano una parte del quadro, non tutto.

La Cina che deposita molti brevetti è anche una Cina che accumula know-how produttivo. E il know-how, a differenza dei brevetti, è più difficile da misurare.

Cosa può succedere nei prossimi anni

Il dato più probabile è che la Cina continui a usare la proprietà intellettuale come leva industriale. Le aziende locali dovranno difendersi nel mercato interno e prepararsi a vendere fuori dai confini nazionali. Questo potrebbe portare a un aumento dei depositi internazionali da parte dei produttori cinesi più ambiziosi.

Per l’Europa si apre una doppia sfida. Da un lato occorre proteggere meglio le tecnologie sviluppate da imprese, università e centri di ricerca. Dall’altro bisogna evitare di guardare solo al numero dei brevetti. L’industria europea può competere su qualità, certificazione, applicazioni ad alto valore, materiali qualificati, software, medicale, aerospace e integrazione di processo.

Gli Stati Uniti continueranno a essere un mercato chiave per i brevetti, sia per la dimensione industriale sia per il peso legale della proprietà intellettuale. Il Giappone manterrà un ruolo forte nelle tecnologie di precisione e nei materiali. La Corea del Sud resta importante nelle tecnologie elettroniche, nei materiali e nella produzione avanzata.

La differenza è che la Cina dispone di una combinazione particolare: mercato interno enorme, molte aziende, politiche industriali, università, investimenti in produzione e una crescente cultura brevettuale.

Non è solo una classifica: è una mappa della competizione

La tentazione è leggere i numeri come una graduatoria. Cina prima, Giappone secondo, Stati Uniti terzi, Europa più distribuita. Ma una lettura più utile è considerare questi dati come una mappa della competizione.

La Cina sembra il mercato dove la pressione brevettuale nella stampa 3D è più intensa. Il Giappone resta forte nella manifattura avanzata. Gli Stati Uniti sono centrali per applicazioni, capitali, contenziosi e portafogli di valore. L’Europa mantiene un ruolo importante nella meccanica, nei sistemi industriali e nella ricerca.

Per chi lavora nella stampa 3D, il messaggio è chiaro: la proprietà intellettuale non è un tema secondario. Non riguarda solo gli uffici legali delle grandi aziende. Riguarda anche startup, service, produttori di materiali, sviluppatori software, università e imprese manifatturiere che usano la stampa 3D per produrre componenti finali.

La crescita dei brevetti cinesi non va interpretata come un titolo sensazionalistico, ma come un segnale industriale. Nel settore additivo la competizione non si gioca solo sulle macchine esposte in fiera o sui prezzi a listino. Si gioca anche nei database brevettuali, nei laboratori, nei contratti di licenza e nella capacità di trasformare un’invenzione protetta in un processo produttivo affidabile.

Chi segue la stampa 3D dovrà osservare sempre di più non solo quali macchine arrivano sul mercato, ma quali tecnologie vengono protette prima che quelle macchine vengano presentate.